�������Ҷ���(w��)���־W(w��ng)վȫ�Ĺ����ˡ����A���͇��YԴ�������������

�������顶���A���͇��YԴ������ȫ�ģ�����

������һ�l�����A���͇��I(l��ng)������A���͇���ݠ�����������_�l(f��)��(y��ng)���YԴ�Ć�λ�͂����������YԴ���ļ{���ˣ���(y��ng)�����ձ���Ҏ(gu��)���U�{�YԴ����

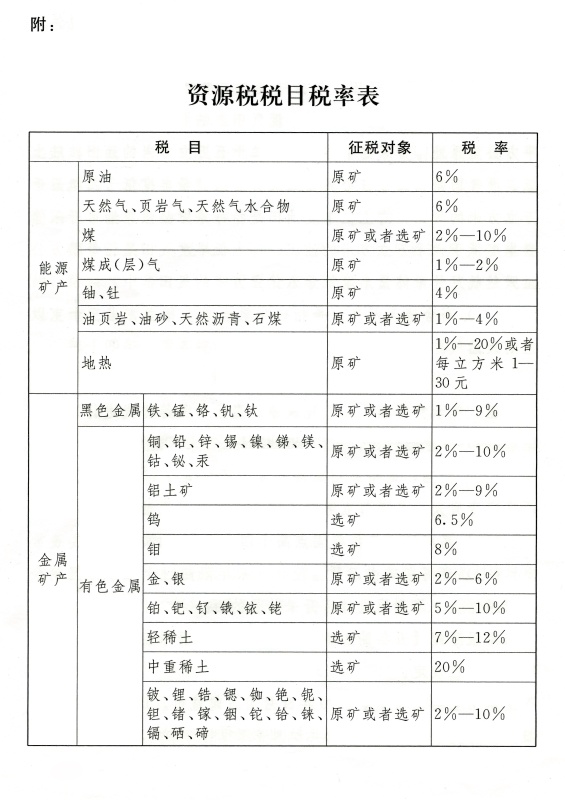

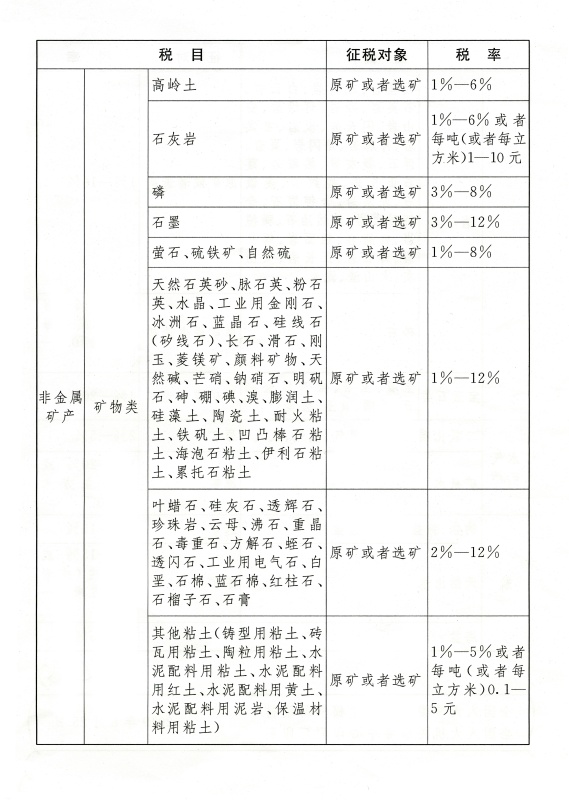

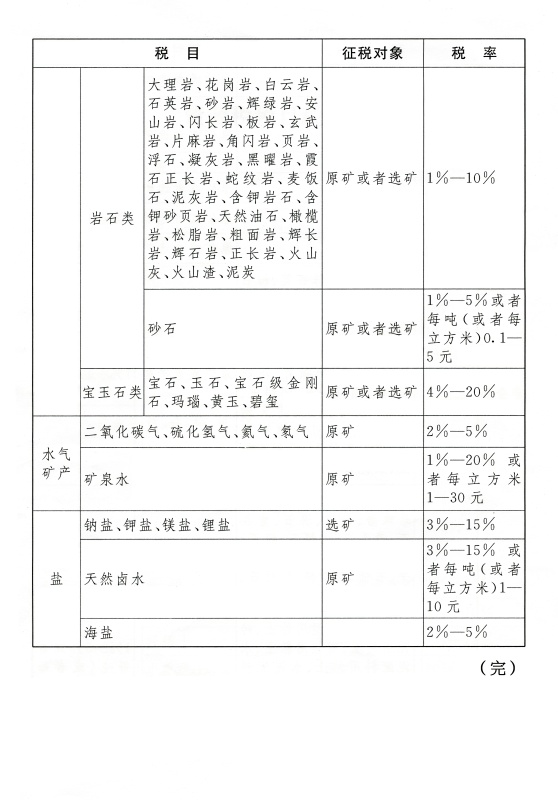

������(y��ng)���YԴ�ľ��w�������ɱ����������YԴ����Ŀ���ʱ��������·Q����Ŀ���ʱ������_���������

�����ڶ��l�YԴ���Ķ�Ŀ������ʣ����ա���Ŀ���ʱ�����(zh��)�С�

��������Ŀ���ʱ�����Ҏ(gu��)�����з��ȶ��ʵ����������w�m�ö�����ʡ������΅^(q��)���ֱݠ�����������y(t��ng)�I���]ԓ��(y��ng)���YԴ��Ʒλ�������_�ɗl���Լ������B(t��i)�h(hu��n)����Ӱ푵���r���ڡ���Ŀ���ʱ���Ҏ(gu��)���Ķ��ʷ��ȃ�(n��i)�������ͬ����������������(w��)ί�T���Q����������ȫ����������������(w��)ί�T���͇���(w��)Ժ�䰸����������Ŀ���ʱ�����Ҏ(gu��)�����������ԭ�V�����x�V�ģ���(y��ng)���քe�_�����w�m�ö������

���������l�YԴ�����ա���Ŀ���ʱ������ЏărӋ�����ߏ���Ӌ������

��������Ŀ���ʱ�����Ҏ(gu��)�������x���ЏărӋ�����ߏ���Ӌ��������������wӋ����ʽ��ʡ�������΅^(q��)��ֱݠ���������������������ͬ����������������(w��)ί�T���Q����������ȫ����������������(w��)ί�T���͇���(w��)Ժ�䰸�������

�������ЏărӋ���ģ���(y��ng)�{���~���Ց�(y��ng)���YԴ�a(ch��n)Ʒ�����·Q��(y��ng)���a(ch��n)Ʒ�����N���~���Ծ��w�m�ö���Ӌ������������Џ���Ӌ����������(y��ng)�{���~���Ց�(y��ng)���a(ch��n)Ʒ���N�۔�(sh��)�����Ծ��w�m�ö���Ӌ�������

������(y��ng)���a(ch��n)Ʒ��V�a(ch��n)Ʒ���������ԭ�V���x�V�a(ch��n)Ʒ��

�������ėl�{�����_�ɻ������a(ch��n)��ͬ��Ŀ��(y��ng)���a(ch��n)Ʒ�ģ���(y��ng)���քe���㲻ͬ��Ŀ��(y��ng)���a(ch��n)Ʒ���N���~�����N�۔�(sh��)������δ�քe������߲��ܜʴ_�ṩ��ͬ��Ŀ��(y��ng)���a(ch��n)Ʒ���N���~�����N�۔�(sh��)���������ĸ��m�ö������

��������l�{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ���õ���������(y��ng)�����ձ���Ҏ(gu��)���U�{�YԴ������������������������B�m(x��)���a(ch��n)��(y��ng)���a(ch��n)Ʒ������������U�{�YԴ�����

���������l����������֮һ�ģ������YԴ����

��������һ���_��ԭ���Լ������ﷶ����(n��i)�\ݔԭ���^�������ڼӟ��ԭ����������Ȼ�����

�����������ú̿�_����I(y��)��ȫ���a(ch��n)��Ҫ��ɵ�ú�ɣ��ӣ��⡣

��������������֮һ�ģ��p���YԴ����

����������һ���ĵ��S���͚����_�ɵ�ԭ�����������Ȼ���������p���ٷ�֮��ʮ�YԴ���������

��������������ߺ�����Ȼ����������β��ͺ͏���ˮ�͚����_�ɵ�ԭ�͡���Ȼ��������p���ٷ�֮��ʮ�YԴ���������

�����������������������͜p���ٷ�֮��ʮ�YԴ��������

���������ģ���˥���ڵVɽ�_�ɵĵV�a(ch��n)Ʒ��������p���ٷ�֮��ʮ�YԴ���������

��������(j��)����(j��ng)��������l(f��)չ��Ҫ������(w��)Ժ�������ڴ��M�YԴ��(ji��)�s���s������������o�h(hu��n)�������ο���Ҏ(gu��)���������ߜp���YԴ��������ȫ����������������(w��)ί�T���䰸������

�������ߗl����������֮һ�������ʡ���������΅^(q��)��ֱݠ�п��ԛQ���������ߜp���YԴ����

�����������һ���{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�^����������������¹ʻ�����Ȼ��(z��i)����ԭ�������ش�pʧ�������

�����������{�����_�ɹ������V������Ʒλ�V�������β�V�����

����ǰ��Ҏ(gu��)�����������ߜp���YԴ���ľ��w�k�����������ʡ���������΅^(q��)���ֱݠ����������������������ͬ����������������(w��)ί�T���Q����������ȫ����������������(w��)ί�T���͇���(w��)Ժ�䰸��

�����ڰ˗l�{���˵��ⶐ������p���Ŀ������(y��ng)���Ϊ������N���~�����N�۔�(sh��)���������δ�Ϊ�������߲��ܜʴ_�ṩ�N���~�����N�۔�(sh��)���������������ⶐ���ߜp���������

�����ھŗl�YԴ���ɶ���(w��)�C�P(gu��n)���ձ����͡����A���͇��������չ���������Ҏ(gu��)�����չ����������

��������(w��)�C�P(gu��n)�c��Ȼ�YԴ�����P(gu��n)���T��(y��ng)������������ϙC�ƣ��ӏ��YԴ�����չ�����

������ʮ�l�{�����N�ۑ�(y��ng)���a(ch��n)Ʒ���{���x��(w��)�l(f��)���r�g����ә�N�ۿ����ȡ����ȡ�N�ۿ�{��(j��)�Į�����������Ñ�(y��ng)���a(ch��n)Ʒ������{���x��(w��)�l(f��)���r�g�����͑�(y��ng)���a(ch��n)Ʒ�Į������

������ʮһ�l�{���ˑ�(y��ng)����(y��ng)���a(ch��n)Ʒ�_�ɵػ������a(ch��n)�صĶ���(w��)�C�P(gu��n)����U�{�YԴ������

������ʮ���l�YԴ�����»��߰�������U�{�����ܰ��̶�����Ӌ���U�{���������������U�{��

�����{���˰��»��߰�������U�{����������(y��ng)�����¶Ȼ����ȽK��֮����ʮ���Ճ�(n��i)��������(w��)�C�P(gu��n)�k���{������U�{������������������U�{���������(y��ng)���Լ{���x��(w��)�l(f��)��֮����ʮ���Ճ�(n��i)��������(w��)�C�P(gu��n)�k���{������U�{����������

������ʮ���l�{���ˡ�����(w��)�C�P(gu��n)���乤���ˆT�`������Ҏ(gu��)���ģ����ա����A���͇��������չ������������P(gu��n)���ɷ�Ҏ(gu��)��Ҏ(gu��)��������؟(z��)�������

������ʮ�ėl����(w��)Ժ����(j��)����(j��ng)��������l(f��)չ��Ҫ�����ձ�����ԭ�t���������ȡ�õر�ˮ���ߵ���ˮ�Ć�λ�͂���ԇ�c����ˮ�YԴ��������ˮ�YԴ���ģ�ֹͣ����ˮ�YԴ�M��

����ˮ�YԴ������(j��)��?sh��)�ˮ�YԴ��r��ȡ��ˮ��ͺͽ�(j��ng)���l(f��)չ����r���в�e���������

����ˮ�YԴ��ԇ�c��ʩ�k���ɇ���(w��)ԺҎ(gu��)������ȫ����������������(w��)ί�T���䰸��

��������(w��)Ժ�Ա���ʩ��֮���������(n��i)����������ˮ�YԴ��ԇ�c��r��ȫ����������������(w��)ί�T����������������r����ķ��ɵĽ��h������

������ʮ��l��������_������������ʯ���YԴ����I(y��)�����U�{�YԴ�����

����2011��11��1��ǰ������ӆ����������_��������������ʯ���YԴ��ͬ�ģ���ԓ��ͬ��Ч�ڃ�(n��i)�����^�m(x��)���Շ������P(gu��n)Ҏ(gu��)���U�{�V�^(q��)ʹ���M�����U�{�YԴ������ͬ�ڝM�������U�{�YԴ����

������ʮ���l�����������Z�ĺ��x�ǣ�

���������һ�����S���͚��������ϵ��S�����������ϵ��S�Ț�����������ϵ��S�������������ϵ��S�Ț������������ϵ��S��������ָÿƽ������ԭ�Ϳ��_�Ƀ����S�ȵ��ڶ�ʮ���f�������������������ϵ��S�Ț�����ָÿƽ��������Ȼ����_�Ƀ����S�ȵ��ڶ��|��ǧ�f�����Ě�����������ϵ��S��������ָÿƽ������ԭ�Ϳ��_�Ƀ����S�ȵ�����ʮ�f������������ϵ��S�Ț�����ָÿƽ��������Ȼ����_�Ƀ����S�ȵ������|�����Ě��

��������������ߺ�����Ȼ�����������ָ�京����ÿ��������ʮ�����ϵ���Ȼ��������

�����������������β�����������ָ���β��ͺ��^�m(x��)�Ծۺ����(q��)����(f��)���(q��)��������ĭ�(q��)����ˮ�����(q��)������������̼�(q��)�������(q��)�ȷ�ʽ�M�в������

����������ģ���ˮ�͚����ָˮ��^�������͚�������

���������壩������������ָ�،�ԭ��ճ�ȴ��ڻ����ÿ����ʮ������ԭ���ܶȴ��ڻ����ÿ�����������c�Ŷ��˵�ԭ�������

��������������������������ָ�����c������ʮ�z�϶ȵ�ԭ���������

�����������ߣ�˥���ڵVɽ���������ָ�O(sh��)Ӌ�_�������^ʮ���������ʣ����_�Ƀ����½���ԭ�O(sh��)Ӌ���_�Ƀ����İٷ�֮��ʮ���»���ʣ���_���������^����ĵVɽ������˥���ڵVɽ���_����I(y��)�ٵĆ��Vɽ���λ�_����

������ʮ�ߗl������2020��9��1����ʩ��������1993��12��25�Շ���(w��)Ժ�l(f��)���ġ����A���͇��YԴ�����Зl����ͬ�r�Uֹ���

����

�����W(w��ng)վ�J�C

�����W(w��ng)վ�J�C

�����W(w��ng)����11010502037473̖

�����W(w��ng)����11010502037473̖

��ICP��12013966̖-1

��ICP��12013966̖-1

���~�Y��

���~�Y��

�W(xu��)��(x��)Ӌ��

�W(xu��)��(x��)Ӌ��

ؔ��(w��)����

ؔ��(w��)����

ؔ������

ؔ������

ؔ��(w��)��ʽ

ؔ��(w��)��ʽ

ؔ���n��

ؔ���n��

��ԃ�Ԓ��400-888-3585

��ԃ�Ԓ��400-888-3585 �ھ��ͷ���

�ھ��ͷ���