�������Ҷ��տ��ְl(f��)�����P����ӆ2018�����I(y��)���ö��A�U�{���������ֱ�μ�����f���Ĺ��桷���������2019��7��1����ʩ�С�

��������Q�������؞���䌍������Ⱦ���εĵ�������I(y��)�p��15%����������I(y��)���ö������U��̶��Y�a(ch��n)�������f��(y��u)�������m�÷�������I(y��)���ö���(y��u)����������������տ��������A���͇���I(y��)���ö��£��������A�U�{��������A�����2018��棩�������A���͇���I(y��)���ö��£��������A�U����ȼ{��������B����2018��棩���IJ��ֱ�κ�����f���M������ӆ�������

���������ⶐ������������pӋ������������Üp��ȃ�(y��u)������������A201010�������p�����ö���(y��u)������������A201030������������A���͇���I(y��)���ö��£��������A�U����ȼ{��������B�����2018��棩����B100000���ı�Θ�ʽ������f���M����ӆ����

�����������A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000������������̶��Y�a(ch��n)�������f���۳�����(y��u)������������A201020������f���M����ӆ������

���������Ҷ��տ����P�ڰl(f��)�������A���͇���I(y��)���ö��£��������A�U�{��������A�2018��棩���Ȉ���Ĺ��桷�����Ҷ��տ��ֹ���2018���26̖���͡����Ҷ��տ����P����ӆ�����A���͇���I(y��)���ö��£��������A�U�{��������A��������2018��棩���Ȳ��ֱ�Θ�ʽ������f���Ĺ��桷�����Ҷ��տ��ֹ���2019���3̖���е�������κ�����f��ͬ�r�Uֹ�����

����A200000�����A���͇���I(y��)���ö���(��)���A�U�{��������A�������f��

����һ��������m�÷���

���������m���ڌ��в��~������I(y��)���ö��ľ�����I(y��)�{���ˣ����º��Q“�{����”�����£��������A�U�{�����r���������(zh��)�С���^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k���������Ҷ��տ��ֹ���2012���57̖�l(f��)�����Ŀ�^(q��)��(j��ng)�I�R���{����I(y��)�ķ�֧�C������������ȼ{�����r����������������΅^(q��)��ֱݠ�к�Ӌ�������У����ՙC�P���H�ڱ����������΅^(q��)���ֱݠ�к�Ӌ�������У���(n��i)�O�������з����Y���֧�C������I(y��)�����ա���^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k�������չ����������I(y��)�ķ�֧�C������ȼ{�����r�����

������������^�Ŀ

������һ�������������g

����1.�£��������A�U�{�����

����������r����������£������ȵ�һ���������������£����������һ������������g�_�I(y��)�ļ{�����������״��£��������A�U�{�����r���������_ʼ��(j��ng)�I֮�������������£����������һ��������Ժ���(��)���A�U�{�����r����������r���������g�Kֹ��(j��ng)�I��ӵļ{���ˣ��ڽKֹ��(j��ng)�I��Ӯ��ڼ{�����r�����������������£������ȵ�һ�����Kֹ��(j��ng)�I���֮����������Ժ��£��������A�U�{����������������

����2.��ȼ{�����

��������������1��1����12��31������

���������������{�����R�e̖���y(t��ng)һ������ô��a��

������ՙC�P�˰l(f��)�ļ{�����R�e̖�����P���T�˰l(f��)�Ľy(t��ng)һ������ô��a��

����������������{�������Q

�������I�I(y��)��(zh��)������������յ�ӛ�C���C���d���ļ{�������Q�������

�����������P�Ŀ����f��

�����������һ���A�U��ʽ

�����{���˸���(j��)��r�x�������

����“������һ�{����ȑ��{�������~ƽ���~�A�U”��“���ն��ՙC�P�_�������������A�U”�ɷN�A�U��ʽ���ڶ��������S�����������{������Ҫ���������S�����P����

���������������I(y��)���

�����{���˸���(j��)��r�x��������

�����{���˞顶��^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k����Ҏ(gu��)���Ŀ�ʡ���������΅^(q��)��ֱݠ�к�Ӌ���������O�������з����Y���֧�C���Ŀ�^(q��)��(j��ng)�I�R���{����I(y��)������C���x��“��^(q��)��(j��ng)�I�R���{����I(y��)���C��”���H��ͬһ���������΅^(q��)��ֱݠ���������Ӌ�������У���(n��i)�O�������з����Y���֧�C���Ŀ�^(q��)��(j��ng)�I�R���{����I(y��)������ҿ��C���������֧�C�����ա���^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k����Ҏ(gu��)�����չ�������������C���x��“��^(q��)��(j��ng)�I�R���{����I(y��)���C��”��

�����{���˞顶��^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k����Ҏ(gu��)���Ŀ�ʡ��������΅^(q��)�������ֱݠ�к�Ӌ���������O�������з����Y���֧�C���Ŀ�^(q��)��(j��ng)�I�R���{����I(y��)�������֧�C���x��“��^(q��)��(j��ng)�I�R���{����I(y��)��֧�C��”���H��ͬһ������������΅^(q��)��ֱݠ�����Ӌ�������У���(n��i)�O�������з����Y���֧�C���Ŀ�^(q��)��(j��ng)�I�R���{����I(y��)�����ҿ��C����������֧�C�����ա���^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k����Ҏ(gu��)�����չ����ģ���֧�C���x��“��^(q��)��(j��ng)�I�R���{����I(y��)��֧�C��”�����

����������I(y��)�����������I(y��)�x��“һ����I(y��)”����

������������A�U����Ӌ��

�����A�U��ʽ�x��“���Ռ��H�����~�A�U”�ļ{��������1������15��������A�U��ʽ�x��“������һ�{����ȑ��{�������~ƽ���~�A�U”�ļ{��������9����10�������11������12�����13���15�У��A�U��ʽ�x��“���ն��ՙC�P�_�������������A�U”�ļ{��������15��������

����1.��1��“�I�I(y��)����”�����{���˽���������������ĩ�����Շ��ҽy(t��ng)һ��Ӌ�ƶ�Ҏ(gu��)������ı�����Ӌ�I�I(y��)�������

�����磺��ǰ����ѽ�(j��ng)�_ʼ��(j��ng)�I�Ұ������A�U�{�����ļ{���ˣ��ڶ������A�U�{�����r���������1��1����6��30�����g����Ӌ�I�I(y��)�������

����2.��2��“�I�I(y��)�ɱ�”�����{���˽���������������ĩ�������Շ��ҽy(t��ng)һ��Ӌ�ƶ�Ҏ(gu��)������ı�����Ӌ�I�I(y��)�ɱ��������

����3.��3��“�������~”�����{���˽���������������ĩ���������Շ��ҽy(t��ng)һ��Ӌ�ƶ�Ҏ(gu��)������ı�����Ӌ�������~��

����4.��4��“�ض��I(y��)��Ӌ��đ��{�������~”�����·��خa(ch��n)�_�l(f��)���ض��I(y��)�յļ{�������������ն���Ҏ(gu��)��Ӌ����ض��I(y��)�յđ��{�������~��������خa(ch��n)�_�l(f��)��I(y��)�N��δ�깤�_�l(f��)�a(ch��n)Ʒȡ�õ��A�������������ն���Ҏ(gu��)�����AӋӋ��ë����Ӌ����AӋë���~�������������

����5.��5��“����������”�����{�����ѽ�(j��ng)Ӌ�뱾��“�������~”�дε����ڶ���Ҏ(gu��)���IJ���������ı�����Ӌ���~�������

����6.��6��“�ⶐ����������pӋ�������������Üp��ȃ�(y��u)�ݽ��~”�������ڶ���Ҏ(gu��)�����ⶐ�����������pӋ���롢���Üp��ȃ�(y��u)�ݵı�����Ӌ���~�������

�������и���(j��)���ⶐ��������pӋ���롢���Üp��ȃ�(y��u)������������A201010��������

����7.��7��“�̶��Y�a(ch��n)�������f���۳����{(di��o)�p�~”�����̶��Y�a(ch��n)���������ܼ������f��(y��u)��Ӌ������f�~����ͬ�ڕ�Ӌ���f�~���g����l(f��)���{���{(di��o)�p�ı�����Ӌ���~������

�������и���(j��)���̶��Y�a(ch��n)�������f(�۳�)��(y��u)������������A201020�����

����8.��8��“���a��ǰ���̝�p”�����{���˽�������������ĩ����������ն���Ҏ(gu��)������I(y��)���ö���ǰ���a����ǰ�����δ���a̝�p�ı�����Ӌ���~��������(j��)��ؔ�������տ����P�����L���¼��g��I(y��)�ͿƼ�����С��I(y��)̝�p�Y�D����֪ͨ����ؔ����2018��76̖����Ҏ(gu��)��������2018��1��1�����������߂���¼��g��I(y��)��Ƽ�����С��I(y��)�Y�����I(y��)��������߂��Y�����֮ǰ��5����Ȱl(f��)������δ���a���̝�p������Y�D�Ժ���ȏ��a�������L�Y�D������5�����L��10�������

������������3+4-5-6-7��≤0�r�������У�0������

����9.��9��“���H�����~\������һ�{����ȑ��{�������~ƽ���~�_���đ��{�������~”���A�U��ʽ�x��“���Ռ��H�����~�A�U”�ļ{���ˣ�����(j��)�������P�д�Ӌ��Y������������9�У���3+4-5-6-7-8����������A�U��ʽ�x��“������һ�{����ȑ��{�������~ƽ���~�A�U”�ļ{���������������һ�{����ȑ��{�������~ƽ���~Ӌ��ı�����Ӌ���~�����

����10.��10��“���ʣ�25%��”�����25%��

����11.��11��“���{���ö��~”������(j��)���P�д�Ӌ��Y�������������11�У���9×10�У��ҵ�11��≥0���

����12.��12��“�p�����ö��~”�����{���˽�������������ĩ�����ն���Ҏ(gu��)�����ܵĜp����I(y��)���ö��ı�����Ӌ���~����

�������и���(j��)���p�����ö���(y��u)������������A201030��������

����13.��13��“���H���U�{���ö��~”�����{���˰��ն���Ҏ(gu��)�����ڴ�ǰ�£�����������A�U��I(y��)���ö��ı�����Ӌ���~��

����������I(y��)���C��ֱ�ӹ����Ŀ�^(q��)�O�����Ŀ�����������ն���Ҏ(gu��)���ѽ�(j��ng)���Ŀ���ڵ����ܶ��ՙC�P�A�U��I(y��)���ö��Ľ��~�������������������뱾����14�����

����14.��14��“�ض��I(y��)���A�U���������ö��~”���������I(y��)���C��ֱ�ӹ����Ŀ�^(q��)�O�����Ŀ������������ն���Ҏ(gu��)���ѽ�(j��ng)���Ŀ���ڵ����ܶ��ՙC�P�A�U��I(y��)���ö��ı�����Ӌ���~������

�������б��������~����С�ڱ����������Ľ��~��

����15.��15��“���ڑ��a���ˣ����ö��~\���ՙC�P�_���ı��ڑ��{���ö��~”�����ղ�ͬ�A�U��ʽ�������r���

�����A�U��ʽ�x��“���Ռ��H�����~�A�U”�Լ�“������һ�{����ȑ��{�������~ƽ���~�A�U”�ļ{���˸���(j��)�������P�д�Ӌ�����15�У���11-12-13-14��������?sh��)?1-12-13-14�У�0�r�����������0�������������I(y��)���ö�����ȫ�~�w�������Ұ������͵��A�U��I(y��)�ķ�֧�C���������Լ���ͬһʡ�����΅^(q��)�����ֱݠ���������Ӌ�������У���(n��i)�İ������͵��A�U��I(y��)�ķ�֧�C����������15�У���11��×�͵��A�U����-��12��×�͵��A�U����-��13��-��14����������?sh��)?1��×�͵��A�U����-��12��×�͵��A�U����-��13��-��14�У�0�r��������0������

�����A�U��ʽ�x��“���ն��ՙC�P�_�������������A�U”�ļ{��������ڑ��{��I(y��)���ö��Ľ��~��

���������ģ��R���{����I(y��)���֙C������Ӌ��

������I(y��)����x��“��^(q��)��(j��ng)�I�R���{����I(y��)���C��”�ļ{��������16����17��18�����19����������I(y��)����x��“��^(q��)��(j��ng)�I�R���{����I(y��)��֧�C��”�ļ{��������20������21�С�

����1.��16��“���C�����ڷ֔����a���ˣ����ö��~”����^(q��)��(j��ng)�I�R���{����I(y��)�Ŀ��C������(j��)���P�д�Ӌ��Y�����������16�У���17+18+19�������

����2.��17��“���C���֔����a���ˣ����ö��~��15×���C���֔�����__%��”������(j��)���P�д�Ӌ��Y��������������17�У���15��×���C���֔�����������У���ʡ�������΅^(q��)���ֱݠ�к�Ӌ�������н�(j��ng)�I�ąR���{����I(y��)“���C���֔�����”���25%�������ͬһʡ�����΅^(q��)�������ֱݠ�����Ӌ�������У���(n��i)��^(q��)��(j��ng)�I�R���{����I(y��)“���C���֔�����”���ո�ʡ�����΅^(q��)������ֱݠ�С�Ӌ�������У��_���Ŀ��C���֔�������������

����3.��18��“ؔ�����з��䑪�a���ˣ����ö��~��15×ؔ�����з������__%��”������(j��)���P�д�Ӌ��Y����������18�У���15��×ؔ�����з�������������У���ʡ����������΅^(q��)�����ֱݠ�к�Ӌ�������н�(j��ng)�I�ąR���{����I(y��)“ؔ�����з������”���25%������ͬһʡ�����΅^(q��)���ֱݠ�С�Ӌ�������У���(n��i)��^(q��)��(j��ng)�I�R���{����I(y��)“ؔ�����з������”���ո����������΅^(q��)����ֱݠ���������Ӌ�������У��_����ؔ�����з������������

����4.��19��“���C���������w���a(ch��n)��(j��ng)�I�ܵIJ��T�֔����ö��~��15×ȫ����֧�C���֔�����__%×���C���������w���a(ch��n)��(j��ng)�I�ܲ��T�֔�����__%)”������(j��)���P�д�Ӌ��Y�����19�У���15��×ȫ����֧�C���֔�����×���C���������w���a(ch��n)��(j��ng)�I�ܲ��T�֔������������У���ʡ������΅^(q��)��ֱݠ�к�Ӌ�������н�(j��ng)�I�ąR���{����I(y��)“ȫ����֧�C���֔�����”���50%������ͬһʡ�����΅^(q��)�������ֱݠ�С�Ӌ�������У���(n��i)��^(q��)��(j��ng)�I�R���{����I(y��)“��֧�C���֔�����”���ո�������������΅^(q��)�������ֱݠ��������Ӌ�������У��_���ķ�֧�C���֔�����������“���C���������w���a(ch��n)��(j��ng)�I�ܲ��T�֔�����”�����O���ľ������w���a(ch��n)��(j��ng)�I�ܵIJ��T�څ��c����֔���ȫ����֧�C���еķ֔��������

����5.��20��“��֧�C�����ڷ֔�����”����^(q��)��(j��ng)�I�R���{����I(y��)��֧�C������係�C�����ߵı��ڡ���I(y��)���ö��R���{����֧�C�����ö��������“�������”�д�����ʾ�ı���֧�C���ķ���������

����6.��21��“��֧�C�����ڷ֔����a���ˣ����ö��~”����^(q��)��(j��ng)�I�R���{����I(y��)��֧�C������係�C�����ߵı��ڡ���I(y��)���ö��R���{����֧�C�����ö��������“�������ö��~”�д�����ʾ�ı���֧�C�����֔������ö��~��

�������������������Ϣ

������I(y��)����x��“��^(q��)��(j��ng)�I�R���{����I(y��)��֧�C��”������������“������Ϣ”�����Ŀ����

�����������һ�����¼��g��I(y��)

�����؈��Ŀ����

��������(j��)�����¼��g��I(y��)�J�������k���������¼��g��I(y��)�J����������ָ�������ļ�Ҏ(gu��)���������ϗl���ļ{�����������P�J�������ȡ��“���¼��g��I(y��)�C��”�������ȡ��“���¼��g��I(y��)�C��”������Ч�ڃ�(n��i)�ļ{���ˣ��x��“��”����δȡ��“���¼��g��I(y��)�C��”����“���¼��g��I(y��)�C��”������Ч�ڃ�(n��i)�ļ{������������x��“��”������

�����������Ƽ�����С��I(y��)

�����؈��Ŀ�����

�������ϗl���ļ{���˿����ա��Ƽ�����С��I(y��)�u�r�k�����M�������u�r���������������Ըԭ�t��“ȫ���Ƽ�����С��I(y��)��Ϣ����ƽ�_”�����I(y��)��Ϣ������(j��ng)��ʾ�o���h��{��“ȫ���Ƽ�����С��I(y��)��Ϣ��”���������ȡ�ñ���“�Ƽ�����С��I(y��)����ӛ��̖”�Ҿ�̖��Ч�ļ{�����������x��“��”������δȡ�ñ���“�Ƽ�����С��I(y��)����ӛ��̖”������ȡ�ñ���“�Ƽ�����С��I(y��)����ӛ��̖”�����Ƽ��������T���N��ӛ��̖�ļ{��������x��“��”��

��������������g����f�Ӽ{�����

�����؈��Ŀ��

��������(j��)��ؔ�������Ҷ��տ����P�����ƹə༤��ͼ��g������P���ö����ߵ�֪ͨ����ؔ����2016��101̖���ļ�Ҏ(gu��)�����������I(y��)�Լ��g�ɹ�Ͷ�Y��ɵ�����(n��i)������I(y��)������Ͷ�Y��I(y��)֧���Č��rȫ�����Ʊ���ࣩ�����������I(y��)�����x���m���f�Ӽ{����(y��u)�����������������(n��i)�l(f��)���Լ��g�ɹ�Ͷ�Y������x���m���f�Ӽ{����(y��u)�����ߵļ{��������x��“��”������������(n��i)δ�l(f��)���Լ��g�ɹ�Ͷ�Y��ɻ����Լ��g�ɹ�Ͷ�Y��ɵ��x���^�m(x��)���F(xi��n)�����P�������߈�(zh��)�еļ{�����������x��“��”��

����������������������Ϣ

������I(y��)����x��“��^(q��)��(j��ng)�I�R���{����I(y��)��֧�C��”����������“�����������Ϣ”�����Ŀ���������������Ŀ����������������������ļ{������������ڼ������һ�����ڵ��·�������

����������һ�������ĘI(y��)�˔�(sh��)������ĩ�ĘI(y��)�˔�(sh��)

�����؈��Ŀ�������

�����{����������ټ��ȵļ����ͼ�ĩ�ĘI(y��)�ˆT�Ĕ�(sh��)����������������g�_�I(y��)�ļ{�������“�����ĘI(y��)�˔�(sh��)”����_�I(y��)�r�ĘI(y��)�˔�(sh��)��������������gֹͣ��(j��ng)�I�ļ{�����������“��ĩ�ĘI(y��)�˔�(sh��)”���ֹͣ��(j��ng)�I�r�ĘI(y��)�˔�(sh��)�������ĘI(y��)�˔�(sh��)��ָ�c��I(y��)�����ڄ��Pϵ�����˔�(sh��)����I(y��)���ܵĄڄ���Dz�ù��˔�(sh��)֮������R���{����I(y��)���C����������֧�C���ڃ�(n��i)�����ЏĘI(y��)�˔�(sh��)������

���������������Y�a(ch��n)���~���fԪ��������ĩ�Y�a(ch��n)���~���fԪ��

�����؈��Ŀ������

�����{����������ټ��ȵļ����ͼ�ĩ�Y�a(ch��n)���~���������g�_�I(y��)�ļ{�����������“�����Y�a(ch��n)���~”����_�I(y��)�r�Y�a(ch��n)���~�����������gֹͣ��(j��ng)�I�ļ{�����������“��ĩ�Y�a(ch��n)���~”���ֹͣ��(j��ng)�I�r�Y�a(ch��n)���~�����������λ��������fԪ������С��(sh��)�c��2λ������

�����������������ƻ��ֹ�ИI(y��)

�����؈��Ŀ�����

�����{���ˏ����ИI(y��)��������ƺͽ�ֹ�ИI(y��)��������x��“��”�������x��“��”�������

���������ģ�С������I(y��)

�����؈��Ŀ���

�������{����Ƚ�������ĩ�ďĘI(y��)�˔�(sh��)����ƽ��ֵ�����^300������Y�a(ch��n)���~����ƽ��ֵ�����^5000�fԪ������“�������ƻ��ֹ�ИI(y��)”�x��“��”�ұ��ڱ�����9��“���H�����~\������һ�{����ȑ��{�������~ƽ���~�_���đ��{�������~”�����^300�fԪ�ļ{���������x��“��”�����t�x��“��”��Ӌ�㷽�����£�

��������ƽ��ֵ��������ֵ+��ĩֵ��÷2

������������ĩ����ƽ��ֵ����������ĩ������ƽ��ֵ֮��÷�������Ȕ�(sh��)

����������g�_�I(y��)���߽Kֹ��(j��ng)�I��ӵ���������䌍�H��(j��ng)�I��Ӌ������ָ�����

�����������(n��i)���g�Pϵ

����������һ�����(n��i)�Pϵ

����1.�A�U��ʽ�x��“���Ռ��H�����~�A�U”�ļ{���ˣ���9�У���3+4-5-6-7-8������

����2.��11�У���9×10�������

����3.�A�U��ʽ�x��“���Ռ��H�����~�A�U”“������һ�{����ȑ��{�������~ƽ���~�A�U”�ļ{�������������15�У���11-12-13-14�������?sh��)?1-12-13-14�У�0�r�����15�У�0��

�����������������I(y��)���ö�����ȫ�~�w�������Ұ������͵��A�U��I(y��)�ķ�֧�C������Լ���ͬһʡ�����΅^(q��)�����ֱݠ�����Ӌ�������У���(n��i)�İ������͵��A�U��I(y��)�ķ�֧�C������15�У���11��×�͵��A�U����-��12��×�͵��A�U����-��13��-��14�������?sh��)?1��×�͵��A�U����-��12��×�͵��A�U����-��13��-��14�У�0�r����15�У�0������

����4.��16����17+18+19��

����5.��17�У���15��×���C���֔���������

����6.��18�У���15��×ؔ�����з������������

����7.��19�У���15��×ȫ����֧�C���֔�����×���C���������w���a(ch��n)��(j��ng)�I�ܲ��T�֔�������

������������������g�Pϵ

����1.��6����A201010��41���������

����2.��7�У���A201020��5�е�5������

����3.��12����A201030��30�����

����4.��15�У���A202000“���{���ö��~”�ڴ����Ľ��~��

����5.��17�У���A202000“���C���֔����ö��~”�ڴ����Ľ��~�������

����6.��18�У���A202000“���C��ؔ�����з������ö��~”�ڴ����Ľ��~�������

����7.��19�У���A202000“��֧�C����r”�Ќ������C���������a(ch��n)��(j��ng)�I���T�дε�“�������ö��~”�д����Ľ��~�����

����

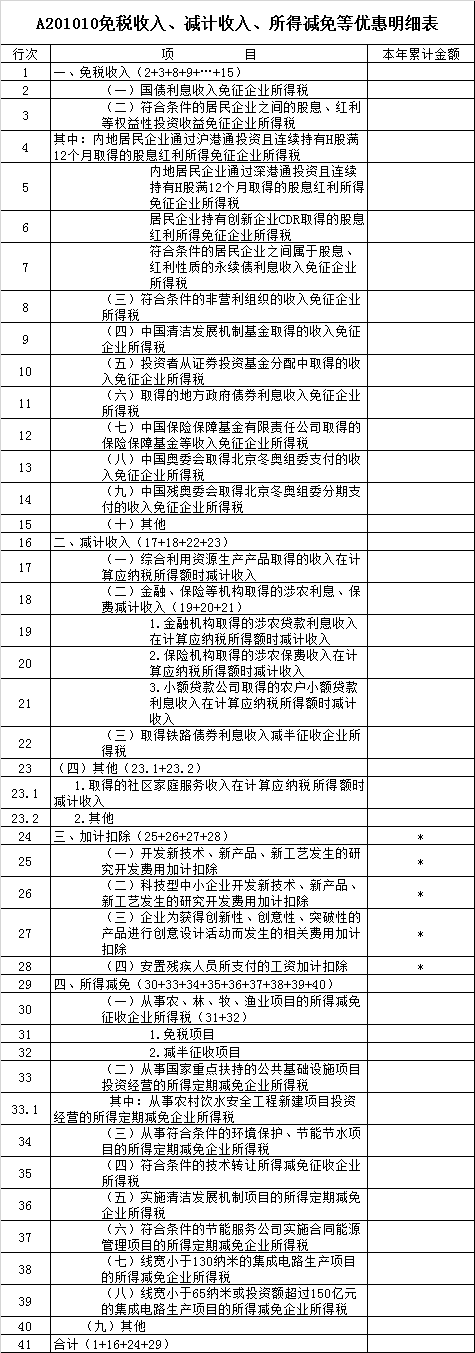

����A201010���ⶐ��������pӋ������������Üp��ȃ�(y��u)��������������f��

��������顶���A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000��������������m���������ⶐ��������pӋ����������Üp��ȶ��Ճ�(y��u)�����ߵČ��в��~������I(y��)���ö��ľ�����I(y��)�{������{���˸���(j��)����Ҏ(gu��)������������l(f��)������Ӌ��(y��u)����r�����

����һ��������P�Ŀ����f��

������һ�����w�f��

�����������д����Ľ��~���鱾����Ӌ���~���������{���˽���������������ĩ�����ն���Ҏ(gu��)��Ӌ����ⶐ������������pӋ������������Üp��ȶ��Ճ�(y��u)�����ߵı�����Ӌ�p����~����

��������Ŀǰ����Ҏ(gu��)�����������Ӌ�۳���(y��u)�����߅R�����U�r�����������24��25�����26����27�������28���£��������A�U�{�����r����������

�����������A���͇���I(y��)���ö��£��������A�U�{������(A�)����A200000����3+4-5�Мp������1+16+24�д�����r�������������29��40�����

����������������f��

����1.��1��“һ���ⶐ����”������(j��)���P�д�Ӌ��Y������������У���2+3+8+9+…+15�����

����2.��2��“��һ��������Ϣ����������I(y��)���ö�”�����{���˸���(j��)�����Ҷ��տ����P����I(y��)����Ͷ�Y�I(y��)����I(y��)���ö�̎�톖�}�Ĺ��桷�����Ҷ��տ��ֹ���2011���36̖�������P��������Ҏ(gu��)���ģ����Ї���Ժؔ�����T�l(f��)�еć���ȡ�õ���Ϣ���������

����3.��3��“���������ϗl���ľ�����I(y��)֮�g�Ĺ�Ϣ�������t���ș�����Ͷ�Y����������I(y��)���ö�”�����l(f��)���ķ��ϗl���ľ�����I(y��)֮�g�Ĺ�Ϣ���t���ș�����Ͷ�Y������r�������������B�m(x��)���о�����I(y��)���_�l(f��)�в�������ͨ�Ĺ�Ʊ����12����ȡ�õ�Ͷ�Y���档

�������а�����(n��i)�ؾ�����I(y��)ͨ�^����ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t�����������(n��i)�ؾ�����I(y��)ͨ�^���ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t�����á�������I(y��)���Є�(chu��ng)����I(y��)CDRȡ�õĹ�Ϣ�t���������������ϗl���ľ�����I(y��)֮�g���ڹ�Ϣ���t�����|(zh��)�����m(x��)����Ϣ�������r�������

����4.��4��“��(n��i)�ؾ�����I(y��)ͨ�^����ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t������������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����C�O(ji��n)���P�ڜ��۹�Ʊ�Ј�����(li��n)��ͨ�C��ԇ�c���P�������ߵ�֪ͨ����ؔ����2014��81̖�������P��������Ҏ(gu��)������������(n��i)�ؾ�����I(y��)ͨ�^����ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t�����á�

����5.��5��“��(n��i)�ؾ�����I(y��)ͨ�^���ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t������������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����C�O(ji��n)���P����۹�Ʊ�Ј�����(li��n)��ͨ�C��ԇ�c���P�������ߵ�֪ͨ����ؔ����2016��127̖�������P��������Ҏ(gu��)�����������(n��i)�ؾ�����I(y��)ͨ�^���ͨͶ�Y���B�m(x��)����H�ɝM12����ȡ�õĹ�Ϣ�t�����������

����6.��6��“������I(y��)���Є�(chu��ng)����I(y��)CDRȡ�õĹ�Ϣ�t������������I(y��)���ö�”��������(j��)��ؔ�������տ����C�O(ji��n)���P�ڄ�(chu��ng)����I(y��)����(n��i)�l(f��)�д��Б{�Cԇ�c�A�����P�������ߵĹ��桷��ؔ�������տ����C�O(ji��n)������2019���52̖�������P��������Ҏ(gu��)��������������I(y��)���Є�(chu��ng)����I(y��)CDRȡ�õĹ�Ϣ�t����������

����7.��7��“���ϗl���ľ�����I(y��)֮�g���ڹ�Ϣ�������t�����|(zh��)�����m(x��)����Ϣ����������I(y��)���ö�”��������(j��)��ؔ�������տ����P�����m(x��)����I(y��)���ö����߆��}�Ĺ��桷��ؔ�������տ��ֹ���2019���64̖�������P��������Ҏ(gu��)����������I(y��)ȡ�õĿ����m����I(y��)���ö���Ҏ(gu��)���ľ�����I(y��)֮�g�Ĺ�Ϣ����t���ș�����Ͷ�Y����������I(y��)���ö�Ҏ(gu��)�������m(x��)����Ϣ���롣

����8.��8��“���������ϗl���ķǠI���M��������������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����P�ڷǠI���M����I(y��)���ö��ⶐ���놖�}��֪ͨ����ؔ����2009��122̖���������ؔ�������տ����P�ڷǠI���M���ⶐ�Y���J���������P���}��֪ͨ����ؔ����2018��13̖�������P��������Ҏ(gu��)������J���ķ��ϗl���ķǠI���M��������ȡ�õľ�ٛ������ⶐ���룬����������� I���Ի����ȡ�õ����롣

����9.��9��“���ģ��Ї��坍�l(f��)չ�C�ƻ���ȡ�õ�����������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����P���Ї��坍�l(f��)չ�C�ƻ����坍�l(f��)չ�C���Ŀ��ʩ��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2009��30̖�������P��������Ҏ(gu��)����������Ї��坍�l(f��)չ�C�ƻ���ȡ�õ�CDM�Ŀ���Қ��w�p�����D�������U���ҵIJ�����������H���ڽM��ٛ�����룬�����Y��Ĵ����Ϣ���������ُ�I��������Ϣ�����������(n��i)��C��������M���͂��˵ľ�ٛ����������

����10.��10��“���壩Ͷ�Y�ߏ��CȯͶ�Y���������ȡ�õ�����������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����P����I(y��)���ö����Ƀ�(y��u)�����ߵ�֪ͨ����ؔ����2008��1̖���ڶ��l�ڣ�����헵����P��������Ҏ(gu��)��������Ͷ�Y�ߏ��CȯͶ�Y���������ȡ�õ��������

����11.��11��“������ȡ�õĵط�������ȯ��Ϣ����������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����P�ڵط�������ȯ��Ϣ�����������ö����}��֪ͨ����ؔ����2011��76̖�������ؔ�������Ҷ��տ����P�ڵط�������ȯ��Ϣ�������ö����}��֪ͨ����ؔ����2013��5̖�������P��������Ҏ(gu��)����ȡ�õ�2009������2010���2011��l(f��)�еĵط�������ȯ��Ϣ��������2012�꼰�Ժ���Ȱl(f��)�еĵط�������ȯ��Ϣ��������

����12.��12��“���ߣ��Ї����U���ϻ�������؟�ι�˾ȡ�õı��U���ϻ��������������I(y��)���ö�”������Ї����U���ϻ�������؟�ι�˾���ա�ؔ�������տ����P�ڱ��U���ϻ������P�������߆��}��֪ͨ����ؔ����2018��41̖���ȶ�������Ҏ(gu��)��������(j��)�����U���ϻ�������k����ȡ�õľ���(n��i)���U��˾�����U�{�ı��U���ϻ������������ij��N���Ʈa(ch��n)���U��˾����ؔ�a(ch��n)�Ы@�õ��܃�����������P؟�η������������Լ������ı��U��˾�L�U̎���Ы@�õ�ؔ�a(ch��n)�D����������ܾ�ٛ���ã��y�д����Ϣ�����������ُ�I������ȯ�������y��������������I(y��)�����뼉���ڙC���l(f��)�Ђ�ȯ����Ϣ�������������Ժ���ʵ������Y���\��ȡ�õ����롣

����13.��13��“���ˣ��Ї��Wί��ȡ�ñ������W�Mί֧��������������I(y��)���ö�”��������(j��)��ؔ�������տ��ֺ��P�����P�ڱ���2022�궬�W���Ͷ����W���������ߵ�֪ͨ����ؔ����2017��60̖�������P��������Ҏ(gu��)��������������Ї��Wί�����������k���к�ӆ�ġ�(li��n)���Ј��_�l(f��)Ӌ���f(xi��)�h�����Ї��Wί�����������k����������H�Wί����ӆ�ġ����k���к�ͬ��Ҏ(gu��)�����Ї��Wί��ȡ�õ��ɱ������W�Mί����֧������������������֧����ӯ��ֳ��������

����14.��14��“���ţ��Ї����Wί��ȡ�ñ������W�Mί����֧��������������I(y��)���ö�”��������(j��)��ؔ�������տ��ֺ��P�����P�ڱ���2022�궬�W���Ͷ����W���������ߵ�֪ͨ����ؔ����2017��60̖�������P��������Ҏ(gu��)�����Ї����Wί������(j��)��(li��n)���Ј��_�l(f��)Ӌ���f(xi��)�h��ȡ�õ��ɱ������W�Mί����֧���������������

����15.��15��“��ʮ������”�����{�������ܵı���δ�����������ⶐ����Ķ��Ճ�(y��u)��������Q������p�ⶐ���a���ⶐ������~������

����16.��16��“�����pӋ����”������(j��)���P�д�Ӌ��Y�������������У���17+18+22+23�������

����17.��17��“��һ���C�������YԴ���a(ch��n)�a(ch��n)Ʒȡ�õ�������Ӌ�㑪�{�������~�r�pӋ����”�����{���˾C�������YԴ���a(ch��n)�a(ch��n)Ʒȡ�õ��������10%�Ľ��~��

����18.��18��“�����������������U�șC��ȡ�õ����r(n��ng)��Ϣ����������M�pӋ����”������(j��)���P�д�Ӌ��Y�����������������19+20+21�еĺ�Ӌ���~���

����19.��19��“1.���ڙC��ȡ�õ����r(n��ng)�J����Ϣ������Ӌ�㑪�{�������~�r�pӋ����”�������ڙC��ȡ���r(n��ng)��С�~�J����Ϣ�������10%�Ľ��~����

����20.��20��“2.���U�C��ȡ�õ����r(n��ng)���M������Ӌ�㑪�{�������~�r�pӋ����”������U��˾��Nֲ�I(y��)������B(y��ng)ֳ�I(y��)�ṩ���U�I(y��)��ȡ�õı��M�������10%�Ľ��~���������б��M���룽ԭ���M����+�ֱ��M����-�ֳ����M���롣

����21.��21��“3.С�~�J�˾ȡ�õ��r(n��ng)��С�~�J����Ϣ������Ӌ�㑪�{�������~�r�pӋ����”��������(j��)��ؔ�������տ����P��С�~�J�˾���P�������ߵ�֪ͨ����ؔ����2017��48̖�������P��������Ҏ(gu��)�����������(j��ng)ʡ�����ڹ������T(�����k�����ֵ�)���ʳ�����С�~�J�˾ȡ�õ��r(n��ng)��С�~�J����Ϣ�������10%�Ľ��~����

����22.��22��“������ȡ���F·��ȯ��Ϣ����p��������I(y��)���ö�”��������(j��)��ؔ�������Ҷ��տ����P���F·���O��ȯ��Ϣ������I(y��)���ö����ߵ�֪ͨ����ؔ����2011��99̖������ؔ�������Ҷ��տ����P��20142015���F·���O��ȯ��Ϣ������I(y��)���ö����ߵ�֪ͨ����ؔ����2014��2̖���������ؔ�������Ҷ��տ����P���F·��ȯ��Ϣ�������ö����߆��}��֪ͨ��(ؔ����2016��30̖)�����ؔ�������տ����P���F·��ȯ��Ϣ�������ö����ߵĹ��桷��ؔ�������տ��ֹ���2019���57̖�������P��������Ҏ(gu��)������I(y��)�����F·���O��ȯ���F·��ȯ����I(y��)��ȯȡ�õ���Ϣ�������50%�Ľ��~�����

����23.��23��“���ģ�����”������(j��)���P�д�Ӌ��Y�����������23.1+23.2�еĺ�Ӌ���~��

����24.��23.1��“1.ȡ�õ���^(q��)��ͥ����������Ӌ�㑪�{�������~�r�pӋ����”��������(j��)��������Ҏ(gu��)����������{�����ṩ��^(q��)�B(y��ng)�����������������������P���յ��������10%�Ľ��~��

����25.��23.2��“2.����”�����{�������ܵı���δ�����������pӋ����Ķ��Ճ�(y��u)��������Q������p�ⶐ���a���pӋ������~�������

����26.��24��“����������Ӌ�۳�”������(j��)���P�д�Ӌ��Y������У���25+26+27+28���������£��������A�U�{�����r���{���˲�����������

����27.��25��“��һ���_�l(f��)�¼��g�������®a(ch��n)Ʒ�����¹�ˇ�l(f��)�����о��_�l(f��)�M�ü�Ӌ�۳�”�����{���������аl(f��)�M��Ӌ�۳����߰���Ҏ(gu��)���M�ж�ǰ��Ӌ�۳��Ľ��~��������£��������A�U�{�����r�������{���˲�����С�

����28.��26��“�������Ƽ�����С��I(y��)�_�l(f��)�¼��g�����®a(ch��n)Ʒ���¹�ˇ�l(f��)�����о��_�l(f��)�M�ü�Ӌ�۳�”�����Ƽ�����С��I(y��)�����аl(f��)�M��Ӌ�۳����߰���Ҏ(gu��)���M�ж�ǰ��Ӌ�۳��Ľ��~����£��������A�U�{�����r��������{���˲�������������

����29.��27��“��������I(y��)��@�Ä�(chu��ng)����������(chu��ng)�������ͻ���ԵĮa(ch��n)Ʒ�M�Є�(chu��ng)���OӋ��Ӷ��l(f��)�������P�M�ü�Ӌ�۳�”�����{���˸���(j��)��ؔ�������Ҷ��տ��ֿƼ����P�������о��_�l(f��)�M�ö�ǰ��Ӌ�۳����ߵ�֪ͨ����ؔ����2015��119̖���ڶ��l�����Ҏ(gu��)������@�Ä�(chu��ng)�������������(chu��ng)����������ͻ���ԵĮa(ch��n)Ʒ�M�Є�(chu��ng)���OӋ��Ӷ��l(f��)�������P�M�ð���Ҏ(gu��)���M�ж�ǰ��Ӌ�۳��Ľ��~���£��������A�U�{�����r������{���˲�������������

����30.��28��“���ģ����Ú����ˆT��֧���Ĺ��Y��Ӌ�۳�”��������(j��)��ؔ�������Ҷ��տ����P�ڰ��Ú����ˆT�͘I(y��)���P��I(y��)���ö���(y��u)�����߆��}��֪ͨ����ؔ����2009��70̖�������P��������Ҏ(gu��)�����Ú����ˆT�������֧���o���������Y��(j��)���۳��Ļ��A�ϣ�����֧���o���������Y��100%��Ӌ�۳��Ľ��~�������£��������A�U�{�����r���{���˲������������

����31.��29��“�ġ����Üp��”������(j��)���P�д�Ӌ��Y������������

�������У���30+33+34+35+36+37+38+39+40���������ͬ�r����≤��A200000��3+4-5��-������1+16+24���ұ���≥0������

����32.��30��“��һ�������r(n��ng)�������������O�I(y��)�Ŀ�����Üp��������I(y��)���ö�”��������(j��)����Ҏ(gu��)�������������r(n��ng)���������������������O�I(y��)�Ŀ�l(f��)���Ĝp������������I(y��)���ö��Ŀ�������~������У���31+32�����

����33.��31��“1.�ⶐ�Ŀ”��������(j��)����Ҏ(gu��)���������r(n��ng)���������������������O�I(y��)�Ŀ�l(f��)����������I(y��)���ö��Ŀ�������~����������I(y��)���ö��Ŀ��Ҫ�У��߲����������������������������������������������ˮ�����Թ��ķNֲ�����r(n��ng)������Ʒ�N���x�������ˎ�ĵķNֲ����ľ�������ͷNֲ�����������ݵ���B(y��ng)��������֮a(ch��n)Ʒ�IJɼ����������r(n��ng)�a(ch��n)Ʒ���ӹ����F�t(y��)������r(n��ng)���ƏV�������r(n��ng)�C���I(y��)�;S���r(n��ng)�����������������������O���I(y��)�Ŀ�������h�Ƶ��������

�������Ŀ����≤0�r�����в���������{�����ж����Ŀ���������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~�������������Ӌ���~���뱾�����

����34.��32��“2.�p�������Ŀ”��������(j��)����Ҏ(gu��)�����������r(n��ng)�������֡���������O�I(y��)�Ŀ�l(f��)���Ĝp��������I(y��)���ö��Ŀ�����~�Ĝp���~�������p��������I(y��)���ö��Ŀ��Ҫ�У���������������Լ���������������������ķNֲ����ˮ�B(y��ng)ֳ�������(n��i)�?zh��n)Bֳ������

�������У��p��������I(y��)���ö��Ŀ�������~×50%��������Ŀ����≤0�r�����в�����������{�����ж����Ŀ�����������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~������������Ӌ���~���뱾�С�

����35.��33��“���������������c���ֵĹ������A�Oʩ�ĿͶ�Y��(j��ng)�I�����ö��ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P�ڈ�(zh��)�й������A�Oʩ�Ŀ��I(y��)���ö���(y��u)��Ŀ����P���}��֪ͨ����ؔ����2008��46̖���������ؔ�������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί�P�ڹ����������A�Oʩ�Ŀ��I(y��)���ö���(y��u)��Ŀ�(2008���)��֪ͨ����ؔ����2008��116̖����������Ҷ��տ����P�ڌ�ʩ�������c���ֵĹ������A�Oʩ�Ŀ��I(y��)���ö���(y��u)�݆��}��֪ͨ���������l(f��)��2009��80̖������ؔ�������Ҷ��տ����P�ڹ������A�Oʩ�Ŀ�ͭh(hu��n)�����o��(ji��)�ܹ�(ji��)ˮ�Ŀ��I(y��)���ö���(y��u)�����߆��}��֪ͨ����ؔ����2012��10̖����������ؔ�������Ҷ��տ����P���^�m(x��)�����r(n��ng)���ˮ��ȫ���̽��O�\�I���Ճ�(y��u)�����ߵ�֪ͨ����ؔ����2016��19̖���������Ҷ��տ����P��늾W(w��ng)��I(y��)늾W(w��ng)�½��Ŀ�������ö���(y��u)�����߆��}�Ĺ��桷�����Ҷ��տ��ֹ���2013���26̖�������ؔ�������Ҷ��տ����P�ڹ������A�Oʩ�Ŀ������I(y��)���ö���(y��u)�����߆��}���a��֪ͨ����ؔ����2014��55̖������ؔ�������տ����P���^�m(x��)�����r(n��ng)���ˮ��ȫ���̶��Ճ�(y��u)�����ߵĹ��桷��ؔ�������տ��ֹ���2019���67̖�������P��������Ҏ(gu��)������������¡��������A�Oʩ�Ŀ��I(y��)���ö���(y��u)��Ŀ䛡�Ҏ(gu��)���ĸۿڴa�^��������C������F·����·�������й�����ͨ�������������ˮ�����Ŀ��Ͷ�Y��(j��ng)�I�����ã����Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{������𣬵�һ����������������I(y��)���ö����������������������p��������I(y��)���ö����������������I(y��)�а���(j��ng)�I����а����O�̓�(n��i)���Խ�����ԓ�Ŀ�����á�

�����ⶐ���g�������������»��A�Oʩ�Ŀ�������~������p���������g�������������»��A�Oʩ�Ŀ�������~×50%�Ľ��~���������Ŀ����≤0�r�������в������������{�����ж����Ŀ��������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~�������������Ӌ���~���뱾�������

�������а��������r(n��ng)���ˮ��ȫ�����½��ĿͶ�Y��(j��ng)�I�����ö��ڜp����I(y��)���ö��ă�(y��u)�ݽ��~���

����36.��33.1��“���У������r(n��ng)���ˮ��ȫ�����½��ĿͶ�Y��(j��ng)�I�����ö��ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���^�m(x��)�����r(n��ng)���ˮ��ȫ���̽��O�\�I���Ճ�(y��u)�����ߵ�֪ͨ����ؔ����2016��19̖����������ؔ�������տ����P���^�m(x��)�����r(n��ng)���ˮ��ȫ���̶��Ճ�(y��u)�����ߵĹ��桷��ؔ�������տ��ֹ���2019���67̖�������P��������Ҏ(gu��)�������r(n��ng)���ˮ��ȫ�����\�I�����λ���¡��������A�Oʩ�Ŀ��I(y��)���ö���(y��u)��Ŀ䛡�Ҏ(gu��)�����ˮ�����½��ĿͶ�Y��(j��ng)�I�������������Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{����������������һ����������������I(y��)���ö��������������������p��������I(y��)���ö��������

�����ⶐ���g������������Ŀ�����~��������p���������g���������������Ŀ�����~×50%�Ľ��~������Ŀ����≤0�r�����в������������{�����ж����Ŀ�����������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~����������Ӌ���~���뱾���������

����37.��34��“���������·��ϗl���ĭh(hu��n)�����o���������(ji��)�ܹ�(ji��)ˮ�Ŀ�����ö��ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί�P�ڹ����h(hu��n)�����o��(ji��)�ܹ�(ji��)ˮ�Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У���֪ͨ����ؔ����2009��166̖����������ؔ�������Ҷ��տ����P�ڹ������A�Oʩ�Ŀ�ͭh(hu��n)�����o��(ji��)�ܹ�(ji��)ˮ�Ŀ��I(y��)���ö���(y��u)�����߆��}��֪ͨ����ؔ����2012��10̖������ؔ�������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί�P�����������Ӛ�l(f��)����롴�h(hu��n)�����o������(ji��)�ܹ�(ji��)ˮ�Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У�����֪ͨ����ؔ����2016��131̖�������P��������Ҏ(gu��)������������·��ϗl���Ĺ�����ˮ̎�������������̎�����Ӛ�C���_�l(f��)������������(ji��)�ܜp�ż��g���졢��ˮ�����ȭh(hu��n)�����o�����(ji��)�ܹ�(ji��)ˮ�Ŀ�����ã����Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{��������������һ����������������I(y��)���ö������������������p��������I(y��)���ö���

�����ⶐ���g��������������Ŀ�����~���p���������g���������Ŀ�����~×50%�Ľ��~���������Ŀ����≤0�r������в���{�����ж����Ŀ�������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~����Ӌ���~���뱾�����

����38.��35��“���ģ����ϗl���ļ��g�D���Üp��������I(y��)���ö�”������(j��)�����Ҷ��տ����P�ڼ��g�D���Üp����I(y��)���ö����P���}��֪ͨ������������2009��212̖������ؔ�������Ҷ��տ����P�ھ�����I(y��)���g�D���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2010��111̖����������Ҷ��տ����P�ڼ��g�D���Üp����I(y��)���ö����P���}�Ĺ��桷�����Ҷ��տ��ֹ���2013���62̖������ؔ�������Ҷ��տ����P�ڌ�����������(chu��ng)��ʾ���^(q��)���P����ԇ�c�����ƏV��ȫ��������ʩ��֪ͨ����ؔ����2015��116̖�������������Ҷ��տ����P���S��ʹ�Ù༼�g�D������I(y��)���ö����P���}�Ĺ��桷�����Ҷ��տ��ֹ���2015���82̖�������P��������Ҏ(gu��)����һ���{����ȃ�(n��i)�������������I(y��)������еČ������g��Ӌ��Cܛ�����������������·���D�OӋ��������ֲ����Ʒ�N����������t(y��)ˎ��Ʒ�N��������Լ�ؔ�����͇��Ҷ��տ��ִ_�����������g�����Й��5�����ϣ���5�꣩ȫ��ռ�S��ʹ�Ù����5�����ϣ���5�꣩�Ǫ�ռ�S��ʹ�Ù��Dȡ�õ���������������^500�fԪ�IJ����������������I(y��)���ö�������^500�fԪ�IJ�������p��������I(y��)���ö���������I(y��)��ֱ�ӻ��g�ӳ��йə�֮���_��100%���P(li��n)��ȡ�õļ��g�D���������������ܼ��g�D�p����I(y��)���ö���(y��u)����������

�����D���ò����^500�fԪ�Ҵ���0����������У��D���ã��D���ó��^500�fԪ���������У�5000000�����D���ã�5000000��×50%������

����39.��36��“���壩��ʩ�坍�l(f��)չ�C���Ŀ�����ö��ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Ї��坍�l(f��)չ�C�ƻ����坍�l(f��)չ�C���Ŀ��ʩ��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2009��30̖�������P��������Ҏ(gu��)��������I(y��)��ʩ�Č����Қ��w�p�����D�����65%���U�o���ҵ�HFC��PFC�CDM�Ŀ�������Լ������Қ��w�p�����D�����30%���U�o���ҵ�N2O�CDM�Ŀ���䌍ʩԓ�CDM�Ŀ��������������Ŀȡ�õ�һ�P�p�����D�������ټ{������������һ����������������I(y��)���ö�������������������p��������I(y��)���ö��������

�����ⶐ���g����������Ŀ�����~������p���������g�����������Ŀ�����~×50%�Ľ��~���������Ŀ����≤0�r���������в���{�����ж����Ŀ�����������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~���������Ӌ���~���뱾��������

����40.��37��“���������ϗl���Ĺ�(ji��)�ܷ��չ�˾��ʩ��ͬ��Դ�����Ŀ�����ö��ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P�ڴ��M��(ji��)�ܷ��ծa(ch��n)�I(y��)�l(f��)չ��ֵ���I�I(y��)������I(y��)���ö����߆��}��֪ͨ����ؔ����2010��110̖���������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί�P���䌍��(ji��)�ܷ�����I(y��)��ͬ��Դ�����Ŀ��I(y��)���ö���(y��u)���������P���չ��톖�}�Ĺ��桷�����Ҷ��տ��և��Ұl(f��)չ�ĸ�ί����2013���77̖�������P��������Ҏ(gu��)������������ϗl���Ĺ�(ji��)�ܷ��չ�˾��ʩ��ͬ��Դ�����Ŀ����������I(y��)���ö������PҎ(gu��)����������Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{������𣬵�һ����������������I(y��)���ö���������������������갴��25%�ķ������ʜp��������I(y��)���ö�������

�����ⶐ���g����������Ŀ�����~�����p���������g��������������Ŀ�����~×50%�Ľ��~�����Ŀ����≤0�r��������в����������{�����ж����Ŀ�ģ�����ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~���������Ӌ���~���뱾�С�

����41.��38��“���ߣ�����С��130�{�ļ����·���a(ch��n)�Ŀ�����Üp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖���������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖�������P��������Ҏ(gu��)�������2018��1��1�պ�Ͷ�Y���O�ļ����·����С��130�{��������ҽ�(j��ng)�I����10�����ϵļ����·���a(ch��n)�Ŀ�����Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{��������һ�����ڶ���������I(y��)���ö������������������갴��25%�ķ������ʜp��������I(y��)���ö������

�����ⶐ���g�������������Ŀ�����~����p���������g����������Ŀ�����~×50%�Ľ��~�������Ŀ����≤0�r�������в����������{�����ж����Ŀ����������ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~�����������Ӌ���~���뱾���������

����42.��39��“���ˣ�����С��65�{��Ͷ�Y�~���^150�|Ԫ�ļ����·���a(ch��n)�Ŀ�����Üp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖�����������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖�������P��������Ҏ(gu��)�������2018��1��1�պ�Ͷ�Y���O�ļ����·����С��65�{��Ͷ�Y�~���^150�|Ԫ���ҽ�(j��ng)�I����15�����ϵļ����·���a(ch��n)�Ŀ�������Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{��������һ����������������I(y��)���ö����������������ʮ�갴��25%�ķ������ʜp��������I(y��)���ö����

�����ⶐ���g������������Ŀ�����~������p���������g���������������Ŀ�����~×50%�Ľ��~���������Ŀ����≤0�r�����в��������{�����ж����Ŀ�ģ�����ǰ��Ҏ(gu��)�t�քe�_�����Ŀ�Ľ��~����������Ӌ���~���뱾�������

����43.��40��“���ţ�����”�����{�������ܵı���δ�������������Üp��Ķ��Ճ�(y��u)��������Q����p�ⶐ���a���Ŀ�p��������~���

�������Ŀ����≤0�r�����в�����������{�����ж����Ŀ��������քe�_�����Ŀ�p��������~������������Ӌ���~���뱾������

����44.��41��“��Ӌ”������(j��)���P�д�Ӌ��Y������У���1+16+24+29�����

�����������(n��i)������g�Pϵ

������һ�����(n��i)�Pϵ

����1.��1�У���2+3+8+9+…+15������

����2.��16����17+18+22+23�����

����3.��18����19+20+21��

����4.��23����23.1+23.2�����

����5.��24����25+26+27+28��

����6.��29����30+33+34+35+36+37+38+39+40������

�����������1������A200000��3+4-5�У�������1+16+24�У�0�r��������≤��A200000��3+4-5��-������1+16+24�������

�����������2������A200000��3+4-5�У�������1+16+24��≤0�r����������У�0�����

����7.��30����31+32������

����8.��41����1+16+24+29��������

������������������g�Pϵ

������41����A200000��6������

����A201020���̶��Y�a(ch��n)�������f(�۳�)��(y��u)��������������f��

����һ�����m�÷��������w�f��

��������һ���m�÷���

��������顶���A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000������������m���ڰ��ա�ؔ�������Ҷ��տ����P�����ƹ̶��Y�a(ch��n)�������f��I(y��)���ö����ߵ�֪ͨ����ؔ����2014��75̖������ؔ�������Ҷ��տ����P���Mһ�����ƹ̶��Y�a(ch��n)�������f��I(y��)���ö����ߵ�֪ͨ����ؔ����2015��106̖��������ؔ�������տ����P���O�����߿۳����P��I(y��)���ö����ߵ�֪ͨ����ؔ����2018��54̖������ؔ�������տ����P�ڔU��̶��Y�a(ch��n)�������f��(y��u)�������m�÷����Ĺ��桷��ؔ�������տ��ֹ���2019���66̖�������P�ļ�Ҏ(gu��)��������̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵļ{�������

��������Ŀǰ����Ҏ(gu��)����������Ҷ��տ����P����I(y��)�̶��Y�a(ch��n)�������f���ö�̎�����P���}��֪ͨ���������l(f��)��2009��81̖������ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖���ļ�Ҏ(gu��)���Ĺ̶��Y�a(ch��n)�������f��(y��u)�������£��������A�U�{�����r���������

����������������w�f��

����1.������ҪĿ��

��������1���䌍���Ճ�(y��u)���������������ȃ�(n��i)����ؔ����2014��75̖��ؔ����2015��106̖����ؔ����2018��54̖�������ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)���Ĺ̶��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵļ{�����������£��������A�U�{�����r���������̶��Y�a(ch��n)�����f���~�M�І���{���{(di��o)�����������{(di��o)�p�䑪�{�������~�������

���������2����ʩ�p�ⶐ���㡣������ȃ�(n��i)����ؔ����2014��75̖������ؔ����2015��106̖��ؔ����2018��54̖�������ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)���Ĺ̶��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵļ{����������������p�ⶐ��r��

����2.���ԭ�t

�����{��������ؔ����2014��75̖����ؔ����2015��106̖�����ؔ����2018��54̖�������ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)���̶��Y�a(ch��n)��(y��u)�����ߵ���������������ԭ�t���

�������1����ԓ�̶��Y�a(ch��n)�_ʼӋ�����f����“�������f”����“һ�����f”�����f���g��(n��i)�����������

�����������f��ָ�{��������ؔ����2014��75̖�������ؔ����2015��106̖������ؔ����2018��54̖��ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)����(y��u)�����ߵĹ̶��Y�a(ch��n)�����ȡ���ռ������f��һ���Կ۳���ʽӋ��Ķ������f�~��һ�����f��ָԓ�Y�a(ch��n)���ն���һ��Ҏ(gu��)��Ӌ������f���~�����ԓ�Y�a(ch��n)�ڲ����ܼ������f��r�£����ն���Ҏ(gu��)����������f������ֱ����Ӌ������f���~�������

�����̶��Y�a(ch��n)�������f�c��Ӌ���fһ�µģ��{���˲��漰�{���{(di��o)��������������漰�p�ⶐ�����������������£��������A�U�{�����r�������Ӌ�����ܼ������f��(y��u)�ݽ��~�������P��r�������

�����̶��Y�a(ch��n)�������f�c��Ӌ���f��һ�µ�������̶��Y�a(ch��n)��Ӌ���f���~���ڶ������f���~�r���������£��������A�U�{�����r���M�м{���{(di��o)�������P����څR�����U�rһ���{(di��o)����������Ӌ�����ܼ������f��(y��u)�ݽ��~�������P��r�����������̶��Y�a(ch��n)��Ӌ���f���~С�ڶ������f���~�r������£��������A�U�{�����r�M�м{���{(di��o)�p����ͬ�r��Ӌ�����ܼ������f��(y��u)�ݽ��~�������P��r����������

������2���Թ̶��Y�a(ch��n)�_ʼӋ�����f�����������“�������f”С�ڵ���“һ�����f”�����f�ڃ�(n��i)������������

�����̶��Y�a(ch��n)�����Ⱥ���F(xi��n)“�������f����һ�����f”��“�������fС�ڵ���һ�����f”�ɷN���ε��������“�������fС�ڵ���һ�����f”���f�ڃ�(n��i)����������(j��)ԓ�̶��Y�a(ch��n)“�������f����һ�����f”�����f�ڃ�(n��i)���һ�����f�����P��r��������ֱ���������һ���£��������A�U�{�����������

���������3��������5�ЃH���{���{(di��o)�p���~��������������ؓ��(sh��)������

������4����ǰ����_ʼ���ܼ������f���ߵ���������ԓ�̶��Y�a(ch��n)������ϵڣ�1���lԭ�t�����^�m(x��)�������

���������������P�Ŀ����f��

������һ���д����

����1.��1��“һ����̶��Y�a(ch��n)�������f������һ���Կ۳���”������(j��)���P�д�Ӌ��Y������У���2+3������

����2.��2��“��һ����Ҫ�ИI(y��)�̶��Y�a(ch��n)�������f”������I(y��)����Ϣ��ݔ������ܛ������Ϣ���g���I(y��)�ИI(y��)�����·Q“��Ҫ�ИI(y��)”���{���˰���ؔ����2014��75̖��ؔ����2015��106̖�����ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)��������ُ�M�̶��Y�a(ch��n)�ڶ����ϲ�ȡ�������f��������Y�ϕ�Ӌ���f��r������ڱ�������£��������A�U�{�����r�ļ{���{(di��o)�p���������f��(y��u)�ݽy(t��ng)Ӌ�ȱ�����Ӌ���~������

������Ҫ�ИI(y��)�{���˰���ؔ����2014��75̖��ؔ����2015��106̖�������ؔ����2018��54̖�����P�ļ�Ҏ(gu��)���������һ���Կ۳����ߵ��Y�a(ch��n)�����P��r����������ڱ������������

����3.��3��“�����������ИI(y��)�аl(f��)�O��������f”����Ҫ�ИI(y��)����������{���˰���ؔ����2014��75̖��ؔ����2015��106̖�����P�ļ�Ҏ(gu��)��������چ�λ�rֵ���^100�fԪ�Č����аl(f��)�O���ȡ�s�����f����������f�����ģ��ڱ�������£��������A�U�{�����r���P�̶��Y�a(ch��n)�ļ{���{(di��o)�p�������������f��(y��u)�ݽy(t��ng)Ӌ����r�ı�����Ӌ���~�����

���������ИI(y��)�{����2019��֮ǰ����ؔ����2014��75̖��ؔ����2015��106̖�����P�ļ�Ҏ(gu��)��������چ�λ�rֵ���^100�fԪ�Č����аl(f��)�O���ȡ�s�����f����������f�����ģ���2019�꼰�Ժ������Ҫ�^�m(x��)�����������ڱ����������

����4.��4��“������̶��Y�a(ch��n)һ���Կ۳�”���{���˰���ؔ����2014��75̖��ؔ����2015��106̖�����ؔ����2018��54̖�����P�ļ�Ҏ(gu��)�������ϗl���Ĺ̶��Y�a(ch��n)�M��һ���Կ۳�������ڱ�������£��������A�U�{�����r���P�̶��Y�a(ch��n)�ļ{���{(di��o)�p����������f��(y��u)�ݽy(t��ng)Ӌ����r�ı�����Ӌ���~��

����5.��5��“��Ӌ”������(j��)���P�д�Ӌ��Y��������������У���1+4�С�

�����������������

�����д����r�g�ڏ����{��������ؔ����2014��75̖����ؔ����2015��106̖���ؔ����2018��54̖��ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)����(y��u)�����ߵĹ̶��Y�a(ch��n)��������H����ȡ���ռ������fӋ��Ķ������f�~���ڰ��ն���һ��Ҏ(gu��)��Ӌ������f���~���g�Ľ��~�����������fС��һ�����f���g�Ľ��~����������������ͬ�r�������������궐�����f����һ�����f���g���һ�����f�ڵĽ��~�^�m(x��)����������ֱ����������һ���£��������A�U�{���������

����1.��1��“�Y�a(ch��n)ԭֵ”

�������{���˰���ؔ����2014��75̖�������ؔ����2015��106̖���ؔ����2018��54̖��ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)�����̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵĹ̶��Y�a(ch��n)��������Ӌ̎��Ӌ�����f���Y�a(ch��n)ԭֵ����vʷ�ɱ����Ľ��~��

����2.��2��“�~�d���f���~”

�������{���˰���ؔ����2014��75̖�����ؔ����2015��106̖�����ؔ����2018��54̖��ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)�����̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵĹ̶��Y�a(ch��n)��������Ӌ����ı����Y�a(ch��n)���f�~��

����3.��3��“���ն���һ��Ҏ(gu��)��Ӌ������f���~”

�������{���˰���ؔ����2014��75̖����ؔ����2015��106̖�������ؔ����2018��54̖�������ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)�����̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵĹ̶��Y�a(ch��n)����������ն���һ��Ҏ(gu��)��Ӌ������S��ǰ�۳��ı����Y�a(ch��n)���f�~��

������������������(y��u)�ݵ��Y�a(ch��n)���Ӌ�����һ�����f�~��������������̎����һ�µ��Y�a(ch��n)��

����4.��4��“���ܼ������f��(y��u)��Ӌ������f���~”

�������{���˰���ؔ����2014��75̖�������ؔ����2015��106̖�����ؔ����2018��54̖����ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)�����̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵĹ̶��Y�a(ch��n)������ն���Ҏ(gu��)���ļ������f����Ӌ��ı����Y�a(ch��n)���f�~�����

����5.��5��“�{���{(di��o)�p���~”

�����{���˰���ؔ����2014��75̖��ؔ����2015��106̖�������ؔ����2018��54̖�������ؔ�������տ��ֹ���2019���66̖�����P�ļ�Ҏ(gu��)�����̶ܹ��Y�a(ch��n)�������f��һ���Կ۳���(y��u)�����ߵĹ̶��Y�a(ch��n)�����д����r�g�ڏ�Ҏ(gu��)�������g��(n��i)�������(j��)��Ӌ���f���~�c���ռ������f���~���

��������Ӌ���f���~С�ڵ��ڶ������f���~�r��ԓ��Y�a(ch��n)��“�{���{(di��o)�p���~”��“���ܼ������f��(y��u)��Ӌ������f���~”��“�~�d���f���~”���

��������Ӌ���f���~���ڶ������f���~�r��ԓ��Y�a(ch��n)“�{���{(di��o)�p���~”��0������

����6.��6��“���ܼ������f��(y��u)�ݽ��~”������(j��)���P�д�Ӌ��Y������У���4-3������

������������(n��i)�����g�Pϵ

�����������һ�����(n��i)�Pϵ

����1.��1����2+3���������

����2.��5����1+4��������

����3.��6����4-3��

�������������g�Pϵ

������5�е�5�У���A200000��7�������

����

����A201030���p�����ö���(y��u)��������������f��

��������顶���A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000�����������m�������ܜp�����ö��~��(y��u)�ݵČ��в��~������I(y��)���ö��ľ�����I(y��)�{������������{���˸���(j��)����Ҏ(gu��)��������������l(f��)������Ӌ��(y��u)����r����

����һ������P�Ŀ����f��

����1.��1��“һ���������ϗl����С������I(y��)�p����I(y��)���ö�”���������С������I(y��)�ջ������ö��p�����ߜp����I(y��)���ö��Ľ��~������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ��Ĝp����I(y��)���ö��ı�����Ӌ���~����

����2.��2��“������������Ҫ���c���ֵĸ��¼��g��I(y��)�p��15%�Ķ���������I(y��)���ö�”��������܇������c���ֵĸ��¼��g��I(y��)��(y��u)�ݵı�����Ӌ�p�ⶐ�~������

����3����3��“������(j��ng)���^(q��)���Ϻ��֖|�

^(q��)���O���ĸ��¼��g��I(y��)�څ^(q��)��(n��i)ȡ�õ����ö��ڜp����I(y��)���ö�”������(j��)������Ժ�P�ڽ�(j��ng)���^(q��)���Ϻ��֖|�

^(q��)���O�����¼��g��I(y��)�����^���Զ��Ճ�(y��u)�ݵ�֪ͨ�������l(f��)��2007��40̖�����������ؔ�������Ҷ��տ����P��؞���䌍����Ժ�P�ڌ�ʩ��I(y��)���ö��^�Ƀ�(y��u)���������P���}��֪ͨ����ؔ����2008��21̖����Ҏ(gu��)�������(j��ng)���^(q��)���Ϻ��֖|�

^(q��)��(n��i)����2008��1��1�գ�����֮����ɵ�ӛע�Եć�����Ҫ���c���ֵĸ��¼��g��I(y��)�������ڽ�(j��ng)���^(q��)���Ϻ��֖|�

^(q��)��(n��i)ȡ�õ����ã���ȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{�������������һ�����ڶ���������I(y��)���ö�������������������갴��25%�������ʜp��������I(y��)���ö������������������������p����I(y��)���ö��ı�����Ӌ���~����

�������ڿ罛(j��ng)���^(q��)���Ϻ��֖|�

^(q��)�ĸ��¼��g��I(y��)�����^(q��)��(n��i)���Ã�(y��u)�����������^(q��)�����Ã�(y��u)�������2�С���(j��ng)���^(q��)���Ϻ��֖|�

^(q��)���O���ĸ��¼��g��I(y��)���ڜp�ⶐ�ڝM��ֻ����15%���ʃ�(y��u)�ݵ�������������2���������

����4.��4��“���������ܞĵ^(q��)�r(n��ng)��������������I(y��)���ö�”������ܞĵ^(q��)�r(n��ng)��������������I(y��)���ö��Ľ��~����������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×25%�Ľ��~����

����5.��5��“������������I(y��)�����_�l(f��)������a(ch��n)�����a(ch��n)Ʒ���ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P�ڷ��ք����a(ch��n)�I(y��)�l(f��)չ���P�������߆��}��֪ͨ����ؔ����2009��65̖����Ҏ(gu��)������(j��ng)�J���Ą�����I(y��)�����_�l(f��)��������a(ch��n)�����a(ch��n)Ʒ�������ܛ����I(y��)���ö���(y��u)�����������������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ����������p����I(y��)���ö��ı�����Ӌ���~�����

����6.��6��“��������С��0.8�ף������ļ����·���a(ch��n)��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖�������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖����Ҏ(gu��)�����2017��12��31��ǰ�O���ľ���С��0.8�ף������ļ����·���a(ch��n)��I(y��)���ԫ@�������Ӌ�マ(y��u)�����������һ�����ڶ���������I(y��)���ö��������������������갴��25%�ķ������ʜp��������I(y��)���ö���������������ڝM��ֹ��������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ�����������p����I(y��)���ö��ı�����Ӌ���~�������

����7.��7��“�����������С��0.25�ļ����·���a(ch��n)��I(y��)�p��15%����������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖��������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����Ҏ(gu��)����������С��0.25�ļ����·���a(ch��n)��I(y��)�����������15%���������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×10%�Ľ��~��

����8.��8��“���������Ͷ�Y�~���^80�|Ԫ�ļ����·���a(ch��n)��I(y��)�p��15%����������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖��������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����Ҏ(gu��)�����Ͷ�Y�~���^80�|Ԫ�ļ����·���a(ch��n)��I(y��)������15%����������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×10%�Ľ��~�����

����9����9��“����������С��0.25�ļ����·���a(ch��n)��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖���������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖����Ҏ(gu��)���������2017��12��31��ǰ�O���ľ���С��0.25�ļ����·���a(ch��n)��I(y��)��������(j��ng)�I����15�����ϵ���������ԫ@�������Ӌ�マ(y��u)����������һ����������������I(y��)���ö����������������ʮ�갴��25%�ķ������ʜp��������I(y��)���ö����������������ڝM��ֹ�������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ�����������p����I(y��)���ö��ı�����Ӌ���~�������

����10.��10�У�“ʮ������Ͷ�Y�~���^80�|Ԫ�ļ����·���a(ch��n)��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖�������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖����Ҏ(gu��)����2017��12��31��ǰ�O����Ͷ�Y�~���^80�|Ԫ�ļ����·���a(ch��n)��I(y��)���������(j��ng)�I����15�����ϵ�����ԫ@�������Ӌ�マ(y��u)���ڣ���һ����������������I(y��)���ö���������������ʮ�갴��25%�ķ������ʜp��������I(y��)���ö����������������ڝM��ֹ������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ���������������p����I(y��)���ö��ı�����Ӌ���~��

����11.��11��“ʮһ���������С��130�{�ļ����·���a(ch��n)��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖�����������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖����Ҏ(gu��)�����2018��1��1�պ�Ͷ�Y���O�ļ����·����С��130�{���������ҽ�(j��ng)�I����10�����ϵļ����·���a(ch��n)��I(y��)�����ԫ@��������һ�����ڶ���������I(y��)���ö���������������������갴��25%�ķ������ʜp��������I(y��)���ö�������������ڝM��ֹ������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ�������������p����I(y��)���ö��ı�����Ӌ���~�����

����12.��12��“ʮ�������������С��65�{��Ͷ�Y�~���^150�|Ԫ�ļ����·���a(ch��n)��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖���������ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�ڼ����·���a(ch��n)��I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2018��27̖����Ҏ(gu��)����2018��1��1�պ�Ͷ�Y���O�ļ����·����С��65�{��Ͷ�Y�~���^150�|Ԫ����ҽ�(j��ng)�I����15�����ϵļ����·���a(ch��n)��I(y��)���ԫ@��������һ����������������I(y��)���ö����������������ʮ�갴��25%�ķ������ʜp��������I(y��)���ö����������������ڝM��ֹ�����������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ���������������p����I(y��)���ö��ı�����Ӌ���~����

����13.��13��“ʮ�������k�����·�OӋ��I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖�������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖������ؔ�������տ����P�ڼ����·�OӋ��ܛ���a(ch��n)�I(y��)��I(y��)���ö����ߵĹ��桷��ؔ�������տ��ֹ���2019���68̖����Ҏ(gu��)�������҇�����(n��i)���k�ļ����·�OӋ��I(y��)������ԫ@�������Ӌ�マ(y��u)���������һ�����ڶ���������I(y��)���ö�������������������갴��25%�ķ������ʜp��������I(y��)���ö�������������ڝM��ֹ�����������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ��������������p����I(y��)���ö��ı�����Ӌ���~�������

����14.��14��“ʮ������������Ҏ(gu��)�����փ�(n��i)�����·�OӋ��I(y��)�ɜp��10%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖��������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����Ҏ(gu��)���������Ҏ(gu��)�����փ�(n��i)�ļ����·�OӋ��I(y��)��������箔��δ�����ⶐ��(y��u)�ݵ�����ɜp��10%����������I(y��)���ö�����������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×15%�Ľ��~�������

����15.��15��“ʮ�����������ϗl����ܛ����I(y��)�p����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����������ؔ�������տ����P�ڼ����·�OӋ��ܛ���a(ch��n)�I(y��)��I(y��)���ö����ߵĹ��桷��ؔ�������տ��ֹ���2019���68̖����Ҏ(gu��)�����҇�����(n��i)���k�ķ��ϗl����ܛ����I(y��)�����ԫ@�������Ӌ�マ(y��u)�������������һ�����ڶ���������I(y��)���ö����������������갴��25%�ķ������ʜp��������I(y��)���ö����������������ڝM��ֹ������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ���������������p����I(y��)���ö��ı�����Ӌ���~������

����16.��16��“ʮ��������Ҏ(gu��)�����փ�(n��i)���cܛ����I(y��)�ɜp��10%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���Mһ���Ą�ܛ���a(ch��n)�I(y��)�ͼ����·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2012��27̖���������ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P��ܛ���ͼ����·�a(ch��n)�I(y��)��I(y��)���ö���(y��u)���������P���}��֪ͨ����ؔ����2016��49̖����Ҏ(gu��)���������Ҏ(gu��)�����փ�(n��i)�����cܛ����I(y��)�������箔��δ�����ⶐ��(y��u)�ݵ��������ɜp��10%����������I(y��)���ö�����������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×15%�Ľ��~��

����17.��17��“ʮ�����������ϗl���ļ����·���b���yԇ��I(y��)���ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P���Mһ���Ą���·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2015��6̖��Ҏ(gu��)������������ϗl���ļ����·���b����yԇ��I(y��)����2017�꣨��2017�꣩ǰ���F(xi��n)�@�����������ԫ@��������һ�����ڶ���������I(y��)���ö����������������갴��25%�ķ������ʜp��������I(y��)���ö����������������ڝM��ֹ��2017��ǰδ���F(xi��n)�@���������2017����Ӌ�マ(y��u)���ڣ��������ڝM��ֹ�����������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ�����������p����I(y��)���ö��ı�����Ӌ���~������

����18.��18��“ʮ���������ϗl���ļ����·�P�I���ò������a(ch��n)��I(y��)������������·�����O�����a(ch��n)��I(y��)���ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ��ְl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P���Mһ���Ą���·�a(ch��n)�I(y��)�l(f��)չ��I(y��)���ö����ߵ�֪ͨ����ؔ����2015��6̖��Ҏ(gu��)�����������ϗl���ļ����·�P�I���ò������a(ch��n)��I(y��)�������·�����O�����a(ch��n)��I(y��)�����2017�꣨��2017�꣩ǰ���F(xi��n)�@���ģ��ԫ@��������һ�����ڶ���������I(y��)���ö������������������갴��25%�ķ������ʜp��������I(y��)���ö��������������ڝM��ֹ������2017��ǰδ���F(xi��n)�@���ģ���2017����Ӌ�マ(y��u)�����������������ڝM��ֹ������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ��������������p����I(y��)���ö��ı�����Ӌ���~��

����19.��19��“ʮ�����������(j��ng)�I���Ļ��I(y��)��λ�D�ƞ���I(y��)��������I(y��)���ö�”������(j��)��ؔ�������տ��������������P���^�m(x��)��ʩ�Ļ��w�Ƹĸ��н�(j��ng)�I���Ļ��I(y��)��λ�D�ƞ���I(y��)���ɶ������ߵ�֪ͨ����ؔ����2019��16̖����Ҏ(gu��)�����������������桢�V��Ӱҕ���Ļ�ˇ�g�Ľ�(j��ng)�I���Ļ��I(y��)��λ�D�ƞ���I(y��)������������D��ע��֮���������(n��i)������I(y��)���ö������2018��12��31��֮ǰ������D�Ƶ���I(y��)������2019��1��1������^�m(x��)����������I(y��)���ö�������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×25%�Ľ��~�������

����20.��20��“��ʮ�������ϗl�������a(ch��n)���b������ˆT���T��Ʒ��I(y��)������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����������P�����a(ch��n)���b������ˆT���T��Ʒ��I(y��)������I(y��)���ö���֪ͨ����ؔ����2016��111̖����Ҏ(gu��)������������ϗl�������a(ch��n)���b������ˆT���T��Ʒ����I(y��)������I(y��)���ö���������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×25%�Ľ��~��

����21.��21��“��ʮһ�������g���M�ͷ�����I(y��)�����������p��15%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����̄ղ��Ƽ������Ұl(f��)չ�ĸ�ί�P�����Ƽ��g���M�ͷ�����I(y��)���P��I(y��)���ö����߆��}��֪ͨ����ؔ����2014��59̖��������ؔ�������Ҷ��տ����̄ղ��Ƽ������Ұl(f��)չ�ĸ�ί�P�������Ї��������ʾ�������m�ü��g���M�ͷ�����I(y��)���ö����ߵ�֪ͨ����ؔ����2016��108̖��������ؔ�������տ����̄ղ��Ƽ������Ұl(f��)չ�ĸ�ί�P�ڌ����g���M�ͷ�����I(y��)���ö������ƏV��ȫ����ʩ��֪ͨ����ؔ����2017��79̖����Ҏ(gu��)����������(j��ng)�J���ļ��g���M�ͷ�����I(y��)�����p��15%�Ķ���������I(y��)���ö���������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×10%�Ľ��~��

����22.��22��“��ʮ�������g���M�ͷ�����I(y��)�������Q(m��o)����p��15%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������տ����̄ղ��Ƽ������Ұl(f��)չ�ĸ�ί�P�ڌ������Q(m��o)�ׄ�(chu��ng)�°l(f��)չԇ�c�^(q��)���g���M�ͷ�����I(y��)���ö������ƏV��ȫ����ʩ��֪ͨ����ؔ����2018��44̖����Ҏ(gu��)����������(j��ng)�J���ļ��g���M�ͷ�����I(y��)�������Q(m��o)����p��15%�Ķ���������I(y��)���ö��������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×10%�Ľ��~����

����23.��23��“��ʮ�������O�������^(q��)�ĹĄ�a(ch��n)�I(y��)��I(y��)�p��15%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������P�������Ҷ��տ����P�����댍ʩ�������_�l(f��)��(zh��n)�����P�������߆��}��֪ͨ����ؔ����2011��58̖����������Ҷ��տ����P�����댍ʩ�������_�l(f��)��(zh��n)�����P��I(y��)���ö����}�Ĺ��桷�����Ҷ��տ��ֹ���2012���12̖���������ؔ�������P�������Ҷ��տ����P���M���Ј�(zh��)���������_�l(f��)�������߆��}��֪ͨ����ؔ����2013��4̖����������������^(q��)�Ą�a(ch��n)�I(y��)Ŀ䛡�(���A���͇����Ұl(f��)չ�ĸ�ί�T�����15̖)�����������Ҷ��տ����P�ڈ�(zh��)��<�����^(q��)�Ą�a(ch��n)�I(y��)Ŀ�>���P��I(y��)���ö����}�Ĺ��桷�����Ҷ��տ��ֹ���2015���14̖����Ҏ(gu��)�����������O�������^(q��)�ĹĄ�a(ch��n)�I(y��)��I(y��)�p��15%�Ķ���������I(y��)���ö������O���M���еĹĄ�a(ch��n)�I(y��)�ă�(n��i)�Y������Ͷ�Y��I(y��)�p��15%����������I(y��)���ö�������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ��Ĝp����I(y��)���ö��ı�����Ӌ���~�������

������^(q��)��(j��ng)�I�R���{����I(y��)���C���ͷ�֧�C��������ԓ헃�(y��u)�������m�ò�ͬ���ʵ����������������ա����Ҷ��տ����P��ӡ�l(f��)����^(q��)��(j��ng)�I�R���{����I(y��)���ö����չ����k�����Ĺ��桷�����Ҷ��տ��ֹ���2012���57̖����ʮ�˗lҎ(gu��)��Ӌ��Ĝp�ⶐ�~������

����24.��24��“��ʮ�ġ��½����y�^(q��)���k��I(y��)���ڜp����I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���½����y�^(q��)���k��I(y��)���ö���(y��u)�����ߵ�֪ͨ����ؔ����2011��53̖��������ؔ�������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�������½����y�^(q��)���c�Ą�l(f��)չ�a(ch��n)�I(y��)��I(y��)���ö���(y��u)��Ŀ䛵�֪ͨ����ؔ����2016��85̖����Ҏ(gu��)����������½����y�^(q��)���k�Č��ڡ��½����y�^(q��)���c�Ą�l(f��)չ�a(ch��n)�I(y��)��I(y��)���ö���(y��u)��Ŀ䛡�������(n��i)����I(y��)����ȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{��������������һ�����ڶ���������I(y��)���ö�������������������p��������I(y��)���ö����������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ����������p����I(y��)���ö��ı�����Ӌ���~�������

����25.��25��“��ʮ�塢�½���ʲ�����������˹���⽛(j��ng)���_�l(f��)�^(q��)���k��I(y��)����������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P���½���ʲ������˹�ɂ����⽛(j��ng)���_�l(f��)�^(q��)��I(y��)���ö���(y��u)�����ߵ�֪ͨ����ؔ����2011��112̖�������ؔ�������Ҷ��տ��և��Ұl(f��)չ�ĸ�ί���I(y��)����Ϣ�����P�������½����y�^(q��)���c�Ą�l(f��)չ�a(ch��n)�I(y��)��I(y��)���ö���(y��u)��Ŀ䛵�֪ͨ����ؔ����2016��85̖����Ҏ(gu��)������������½���ʲ��������˹�ɂ����⽛(j��ng)���_�l(f��)�^(q��)��(n��i)���k�Č��ڡ��½����y�^(q��)���c�Ą�l(f��)չ�a(ch��n)�I(y��)��I(y��)���ö���(y��u)��Ŀ䛡�������(n��i)����I(y��)�����ȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{������������(n��i)������I(y��)���ö�����������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ���������I(y��)���ö��ı�����Ӌ���~��

����26.��26��“��ʮ���������V�|�M�١�����ƽ̶����������ǰ���ȵ^(q��)�ĹĄ�a(ch��n)�I(y��)��I(y��)�p��15%����������I(y��)���ö�”������(j��)��ؔ�������Ҷ��տ����P�ڏV�|�M���

^(q��)����ƽ̶�C�ό��^(q��)����ǰ����۬F(xi��n)�������I(y��)�����^(q��)��I(y��)���ö���(y��u)��������(y��u)��Ŀ䛵�֪ͨ����ؔ����2014��26̖������ؔ�������տ����P��ƽ̶�C�ό��^(q��)��I(y��)���ö���(y��u)��Ŀ��������P���ήa(ch��n)�I(y��)�Ŀ��֪ͨ����ؔ����2017��75̖����Ҏ(gu��)������������O�ڏV�|�M���

^(q��)������ƽ̶�C�ό��^(q��)������ǰ����۬F(xi��n)�����I(y��)�����^(q��)�ĹĄ�a(ch��n)�I(y��)��I(y��)�p��15%�Ķ���������I(y��)���ö���������������(j��)���ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��Ӌ��Ĝp����I(y��)���ö��ı�����Ӌ���~���

����27.��27��“��ʮ�ߡ��������W�Mί����������W���yԇِِ�½Mί��������I(y��)���ö�”������(j��)��ؔ�������տ��ֺ��P�����P�ڱ���2022�궬�W���Ͷ����W���������ߵ�֪ͨ����ؔ����2017��60̖����Ҏ(gu��)������֧�ְl(f��)չ�W��ƥ���\������_������2022�궬�W���Ͷ����W������e�k�����������W�Mί�������U�{����I(y��)���ö�,�������W���yԇِِ�½Mί��ȡ�õ����뼰�l(f��)�����涐֧�����Ո�(zh��)�б������W�Mί�Ķ��������������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×25%�Ľ��~�����

����28.��28��“��ʮ�ˡ�����”������(j��)���P�д�Ӌ��Y���������������У���28.1+28.2�����

����29.��28.1��“1.������Ⱦ���εĵ�������I(y��)�p��15%�Ķ���������I(y��)���ö�”������(j��)��ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���B(t��i)�h(hu��n)�����P�ڏ�����Ⱦ���εĵ�������I(y��)���ö����߆��}�Ĺ��桷��ؔ�������տ��և��Ұl(f��)չ�ĸ�ί���B(t��i)�h(hu��n)��������2019���60̖��Ҏ(gu��)���������ϗl���ď�����Ⱦ���εĵ�������I(y��)�p��15%�Ķ���������I(y��)���ö��������������ڡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����9��×10%�Ľ��~����

����30.��28.2��“2.����”�����{�������ܵı���δ�����Ĝp����I(y��)���ö���(y��u)�ݵă�(y��u)��������Q����p�ⶐ���a���������p����I(y��)���ö��ı�����Ӌ���~�������

����31.��29��“��ʮ����������������εط������ΙC�P�����������εط�����I(y��)���U�{����I(y��)���ö��Ќ��ڵط������IJ��֜p����������?����?�p��:�p������____%��”������(j��)�����A���͇���I(y��)���ö����������A���͇�����^(q��)�����η�����ؔ�������Ҷ��տ����P��؞���䌍����Ժ�P�ڌ�ʩ��I(y��)���ö��^�Ƀ�(y��u)���������P���}��֪ͨ����ؔ����2008��21̖����Ҏ(gu��)����������������^(q��)�����ε����΅^(q��)��������������������οh�����ΙC�P�����������εط�����I(y��)���U�{����I(y��)���ö��Ќ��ڵط������IJ�������������ԛQ��������p���������������������οh�Q���p�����������������횈�ʡ�����΅^(q��)�����ֱݠ���������������������

�����{�������ԓ�дΕr����������(j��)�������ߵ�����x��“����”��“�p��”����������߱��x��һ��������x��“����”��ָ������I(y��)���ö����յط��������������x��“�p��:�p������____%”��ָ�p����I(y��)���ö����յط��������֡��˕r���“�p������”�������p�������������1��100����ʾ��I(y��)���ö����յط��������ֵĜp�������������磺�ط��������֜p����������t�x��“�p��”������“�p������”���“50%”�����

��������“����”��(y��u)�ݵļ{�������������У��ۡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����11��“���{���ö��~”-������1������28�к�Ӌ���~��×40%����������“�p��”��(y��u)�ݵļ{�������������У��ۡ����A���͇���I(y��)���ö��£��������A�U�{��������A�����A200000����11��“���{���ö��~”-������1������28�к�Ӌ���~��×40%×�p�����ȡ�

����32.��30��“��Ӌ”������(j��)���P�д�Ӌ��Y�����������У���1+2+3+4+5+…+28+29�С�

��������������(n��i)����������g�Pϵ

�������һ�����(n��i)�Pϵ

����1.��28����28.1+28.2��

����2.��30�У���1+2+3+4+5+6+…+28+29�����

�������������g�Pϵ

������30����A200000��12�������

�����W(w��ng)վ�J�C

�����W(w��ng)վ�J�C

�����W(w��ng)����11010502037473̖

�����W(w��ng)����11010502037473̖

��ICP��12013966̖-1

��ICP��12013966̖-1

���~�Y��

���~�Y��

�W��Ӌ��

�W��Ӌ��

ؔ�ձ���

ؔ�ձ���

ؔ������

ؔ������

ؔ�չ�ʽ

ؔ�չ�ʽ

ؔ���n��

ؔ���n��

��ԃ�Ԓ��400-888-3585

��ԃ�Ԓ��400-888-3585 �ھ��ͷ���

�ھ��ͷ���